03-3987-4391

03-3987-4391

【ビギナー向け確定申告Q&A】

コロナ支援の給付金や協力金の課税は?

消費税申告の注意点は?

“インボイス登録は慌てずに!!”

コロナ支援で受け取った給付金や協力金について申告が必要…その取扱いは?

消費税申告の注意点、そして「慌てないほうが良い」というインボイス登録って?

INDEX

Q1:確定申告をしなくてはならない人って、どんな人? どんなふうに計算すればいいの?

Q2:消費税の課税業者はどう判断? インボイスで免税業者が課税業者を選択すると…?

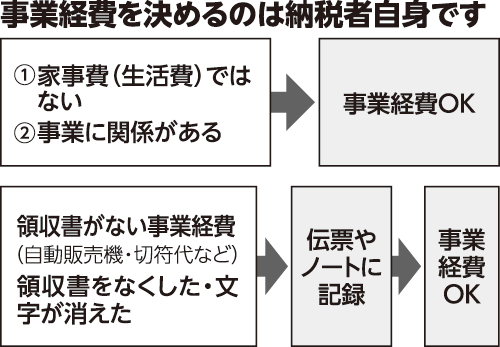

Q3:自動販売機で買った飲料水代は経費? どのような支出が事業経費になるの?

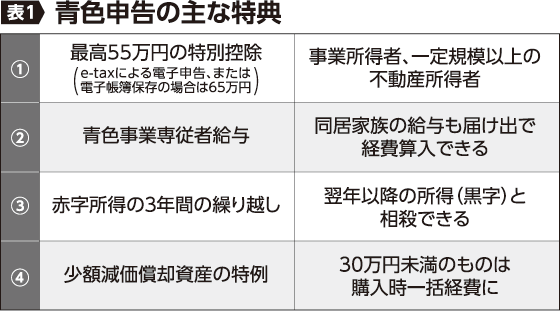

Q4:白色申告と青色申告は何が違う?帳簿の付け方は…?

Q5:所得税の計算方法、その考え方は…?

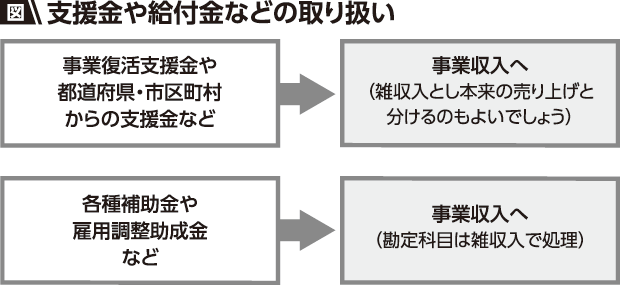

Q6:コロナ支援で受け取った給付金や協力金の課税は?

Q9:いわゆる「103万の壁」と呼ばれる配偶者(特別)控除、そしてひとり親控除はどのようにすればいいの?

Q10:ふるさと納税って、確定申告の「寄付金控除」になりますか?なる場合、限度額は…?

Q11:住宅ローン控除、確定申告での適用要件は…?

Q12:確定申告の提出書類、何が必要?インボイス発行事業者登録をしなければならないの?

Q1:確定申告をしなくてはならない人って、どんな人? どんなふうに計算すればいいの?

Q2:消費税の課税業者はどう判断? インボイスで免税業者が課税業者を選択すると…?

Q3:自動販売機で買った飲料水代は経費? どのような支出が事業経費になるの?

Q4:白色申告と青色申告は何が違う?帳簿の付け方は…?

Q5:所得税の計算方法、その考え方は…?

Q6:コロナ支援で受け取った給付金や協力金の課税は?

Q7:難しい!?事業経費と自分の生活に必要な支払い、どうやって分けたらいいの?

無くしたレシートって、経費にできますか?

Q9:いわゆる「103万の壁」と呼ばれる配偶者(特別)控除、そしてひとり親控除はどのようにすればいいの?

Q10:ふるさと納税って、確定申告の「寄付金控除」になりますか?なる場合、限度額は…?

Q11:住宅ローン控除、確定申告での適用要件は…?

Q12:確定申告の提出書類、何が必要?インボイス発行事業者登録をしなければならないの?

Q1:確定申告の対象になる人は? 所得税はどんなふうに計算すればいいの?

A1:対象になる方、わかりやすい所得税額計算の流れはこちら >>

Q2:消費税の課税業者はどう判断?インボイスで免税業者が課税業者を選択すると…?

A2:納税義務判定や消費税の計算方法、インボイスについてはこちら >>

Q3:自動販売機で買った飲料水代は経費?どのような支出が事業経費になるの?

A3:考え方を詳しく解説!そして「漏れてしまうことが多い経費」とは? >>

Q4:白色申告と青色申告は何が違う?帳簿の付け方は…?

A4:わかりやすい比較表はこちら!そして電子申告や、電子帳簿保存法と確定申告との関係も解説 >>

Q5:所得税の計算方法、その考え方は…?

A5:まず収入の性質によって所得を10種類に区分します。図解で説明! >>

Q6:コロナ支援で受け取った給付金や協力金の課税は?

A6:新型コロナという、未曽有の災害から生活を守るために国から事業者への見舞金であって、本来は非課税とすべき性格のものですが… >>

Q7:難しい!?事業経費と自分の生活に必要な支払い、どうやって分けたらいいの?無くしたレシートって、経費にできますか?

A7:わかりやすい経費の考え方や減価償却についてはこちら >>

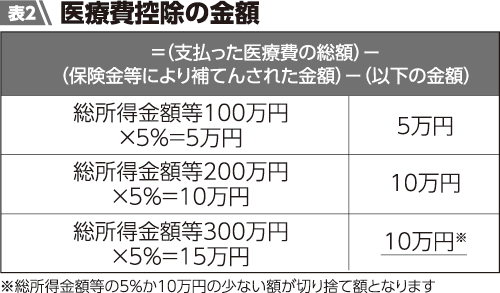

Q8:控除はいろいろ!例えば医療費控除って、どうすればいいの?

A8:医療費控除の金額の計算方法などはこちら >>

Q9:いわゆる「103万の壁」と呼ばれる配偶者(特別)控除、そしてひとり親控除はどのようにすればいいの?

A9:詳細な表が、こちらで確認できます。 >>

Q10:ふるさと納税 って、確定申告の「寄付金控除」になりますか?なる場合、限度額は…?

A10:寄付金控除の対象ですが、限度額は計算が必要です!寄付と控除に関する情報はこちら >>

Q11:住宅ローン控除、確定申告での適用要件は…?

A11:住宅購入の際には大きな減税を受けられます!課税所得金額に対する税額表などはこちら >>

■自主計算パンフレットって?

全国商工団体連合会(全商連)は「自主計算パンフレット2023」を発行しました。

2023年版も「日常的な自主計算活動を」(本編)、「集まって話し合い自主申告を貫こう」(別冊)の2分冊に!

申告や税務調査のデジタル化が進み、納税者の権利を守るたたかいが重大局面に…

このパンフレットで民商の仲間と学び合い、商売継続や経営対策に役立てることを呼び掛けています。

民商は、税金や融資でも、親身な相談をモットーに、北海道から沖縄まで、地域密着の対応を実践。会員は、さまざまな業種の事業主で全国16万人に及んでいます。

持続化給付金・家賃支援給付金の申請支援では、8.2万件、797億円の給付実績!

消費税インボイスの学習会なども、随時開催しています!

民主商工会(=民商)は、

助け合いの運動で、個人事業の営業とくらしを支えています。

助け合いの運動で、個人事業の営業とくらしを支えています。

会員はさまざまな業種におよぶ全国20万人の個人事業や小規模企業の事業主。

北海道から沖縄まで、全都道府県の600事務所で地域密着の対応をしています。

個人事業の営業とくらしの相談は、お気軽に最寄りの民商へ。