03-3987-4391

03-3987-4391

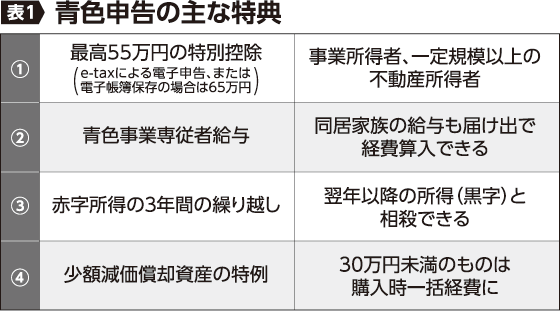

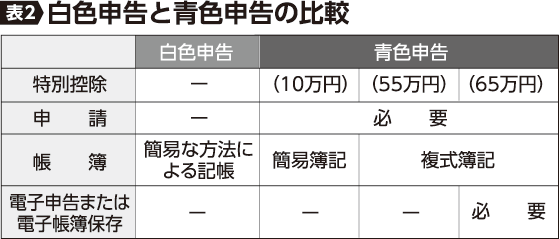

事業を営んでいる方の確定申告には、白色申告と青色申告の二つの方法があります。白色申告が原則的な方法ですが、政府・国税当局の「記帳の水準を高めるため」という思惑から、1949年、所得税法に青色申告制度が導入されました。その後、青色申告を推奨するための見返りとして、家族への給与が経費と認められる青色専従者控除制度や、青色申告控除制度がそれぞれ創設され、現在では幾つかの特典ができています(表1、2)。

また、消費税におけるインボイス制度の導入を見据えてなのか、国税当局は事業者への記帳義務、あるいは記帳レベルについて多くの要望を口にするようになってきました。ただし、これらについて過度に恐れる必要はありません。

青色申告については、特典を受けるため、一定の「帳簿」は必要です。しかし、国税当局が言うような記帳レベルに達していなければ、直ちに青色申告が取り消されるというものではありません。帳簿を付ける能力や、皆さんの業界の特殊性、あるいは慣習などを尊重し、できる範囲で帳簿を作成すればよいのです。

白色申告については、帳簿がないことによる罰則が設けられていませんから、まさに「努力義務」に過ぎません。これは、憲法13条の「すべて国民は、個人として尊重される」という、いわゆる自己決定権に合致します。

ここで、最近よく耳にする電子申告や電子帳簿保存法の確定申告との関係を解説します。

電子申告は、皆さんの利便性を高めるのではなく、国税当局の情報収集を容易にしているだけに過ぎません。「電子申告が優れている」と言う論者もいますが、全くの見当外れです。電子申告をしても、納税者の利益はほとんどありませんから、申告書は紙での提出が良いでしょう。

次に、電子帳簿保存法との関係です。電子帳簿保存法の施行は、事業者への周知不足を理由に、施行が2年間延期されています。この法律は、請求書等が電子で送付された場合は、電子で保存しなければ青色承認を取り消す、というような内容です。そうはいっても、100ある取引のうちの何個かが電子保存できていなかったからといって、直ちに青色申告が取り消されるものではありません。電子で請求書を受け取っても、改めて紙で受け取れば、これまでと何も変わりませんので、取引先と相談しておくとよいでしょう。

なお、青色申告の届け出をしていながら、白色申告で申告することも可能です。

>> 確定申告のワンポイントアドバイス(5)所得税の計算方法 概要