03-3987-4391

03-3987-4391

今号から恒例の「確定申告のワンポイントアドバイス」を全14回の予定で開始します。

「申告納税制度」は、私たち国民が主権者として「自分の税金を自分で決める」制度です。「主権が国民に存する」と宣言している日本国憲法の精神に立ち、所得課税に対する基本的な考え方です。

1年間の所得(もうけ)や税額を自ら確定させ、確定申告書に記載した所得金額などは、住民税や国民健康保険料・税、後期高齢者医療保険料などを計算する際の基礎となります。申告期限の間際に焦って計算してしまうと、本来納める必要のなかった税金や保険料を納めてしまうことにもなりかねません。早めに準備をすることがとても大切です。

個人の確定申告期間は、2023年2月16日~3月15日まで。住宅借入金控除や医療費控除などによる還付申告の場合は、年明けからすぐに申告できます。

確定申告をしなくてはならない人は、個人事業を営む人(フリーランスなどを含む)や、家賃収入があり一定額以上の所得がある人、土地・建物などを売って利益が出た人などです。給料や年金収入だけであれば、必要ありませんが、医療費控除などで、源泉所得税から還付を求める場合には確定申告が必要となります。

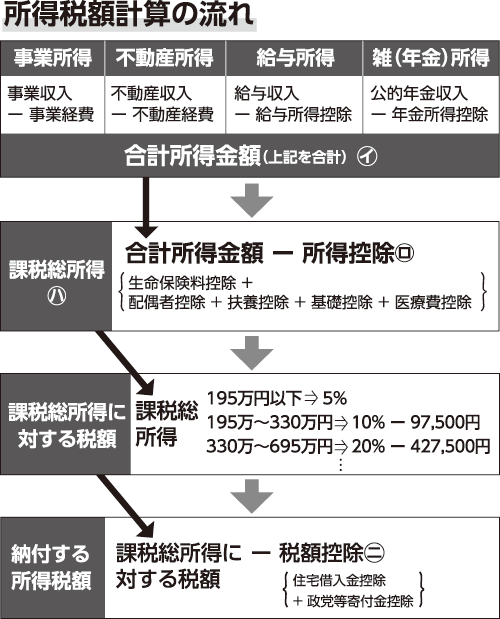

図で計算方法の流れを見ます。事業所得や不動産所得における経費とは、仕入れや水道光熱費など、事業収入を得るために必要な支出(家事費を除く)を指します。何種類もの所得があるときは、全ての所得を合算して「合計所得金額(イ)」を算出します。「所得控除(ロ)」は基礎控除や配偶者控除、医療費控除など。合計所得金額から所得控除を差し引いて「課税総所得(ハ)」を計算します。そして、課税総所得に税率を乗じて計算した所得税額から、住宅借入金控除や政党等寄付金控除など「税額控除(ニ)」を控除します。

このように何段階もの計算手順を踏んで、納付(還付)税額を自ら決定します。

最後に、「確定申告書に個人番号(マイナンバー)を記載しないと駄目でしょうか?」という質問をよく聞きますが、国税庁は「個人番号の記載がなくとも有効な確定申告書として扱う」旨を明言しています。