03-3987-4391

03-3987-4391

今回は、消費税申告の注意点を中心に説明します。

▽納税義務の判定

消費税を申告しなければならないのは、①基準期間(2年前)の課税売上高が1千万円を超えた場合②特定期間(個人事業主=前年1月1日~6月30日)の課税売上高と支払い給与総額の両方が1千万円を超えている場合③課税事業者選択届出書を提出した場合―です。

この三つのどれにも当てはまらなければ、消費税の課税事業者となりません。売上高1千万円の判定は、2020年に課税事業者の場合は消費税相当額を抜いた金額、免税事業者の場合は消費税相当額を含んだ金額で行います。

国税庁はインボイス制度を見据えてか、売上高1千万円前後の納税者に対する税務調査に力を入れています。確定申告の際には売上金額の計上にミスがないように注意してください。

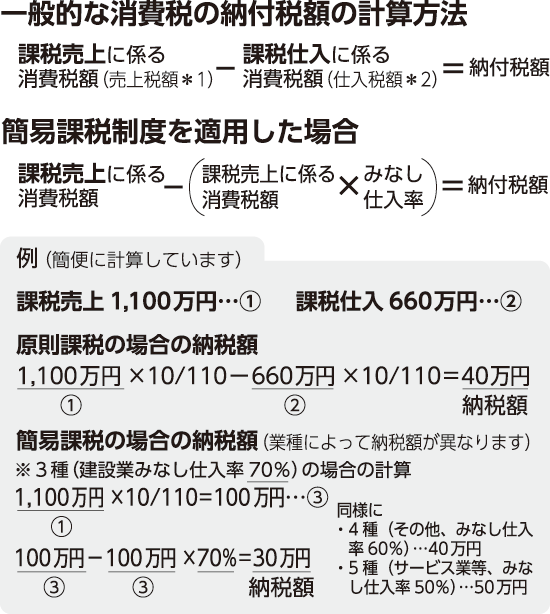

▽消費税の計算方法

消費税は、原則課税と簡易課税による方法があります。簡易課税は選択することを事前に届け出なければいけません。23年分の確定申告から適用させたい場合には、年内に届け出を提出しましょう。

簡易課税制度は、業種別に定められている「みなし仕入率」を用いて簡便的に消費税額を計算します。ただし、簡易課税制度を使ったからといって、必ずしも税額が安くなるわけではないので、慎重に検討してください。

なお、簡易課税を選択した場合には、仕入税額控除否認(仕入れにかかる消費税額が控除されない)はなくなります。また、時短協力金などは、消費税の課税売り上げに含まれませんので、課税事業者の判定をする場合や消費税額を計算する際には除外して計算してください。

▽消費税の各種届け出

消費税の届け出がインボイス制度で注目されています。届け出についても納税者が行うというのが原則です。「インボイスを登録しろ」と税務署が宣伝しているのもそのためです。

現在、課税事業者でも登録が進んでおらず、免税事業者まで含めると、おそらく10%程度しか登録していないのではないかと推測されます。

インボイス制度が導入され、免税事業者が課税事業者になることを選択すると、売上高が1千万円以下であっても消費税を納税しなければならず、過重な事務負担にもさらされます。現段階で、インボイス制度のことを理解できていないのであれば、まだインボイス登録は行わない方が良いでしょう。