03-3987-4391

03-3987-4391

事業所得や不動産所得などの所得金額を求め、所得控除を差し引けば、課税される所得金額が計算できます。前回は寄附金控除を中心に解説しましたが、今回はその他の税額控除について解説します。

住宅借入金等特別控除(住宅ローン控除)は、住宅取得の政策減税として導入されました。現在も毎年改正を経ていますが、住宅購入の際には大きな減税を受けることができます。

住宅ローン控除の適用要件は、①住宅の床面積が40平方メートル以上であり、かつ、床面積の2分の1以上が自己の居住用であること②中古住宅の場合は、建築日から取得日まで20年(マンションなどは25年)以下であること③建物が耐震基準を満たしている④住宅ローンの借入期間が10年以上―などです。

住宅の住み替えについては、転居前の自宅を売却した時に、譲渡所得の特別控除を適用することもありますが、住宅ローン控除との併用はできません。住み替えた場合は、どちらを適用するかの検討が必要になります。

次に配当控除について解説します。上場株式等の配当等の収入がある場合は、①総合課税による確定申告②分離課税による確定申告③申告不要(源泉徴収のみ)―のいずれかの方法を選択することになります。

このうち、配当控除の適用があるのは①だけです。ただし、①を選択し、確定申告した場合には、所得金額に変動があるため、住民税に影響を及ぼす場合があります。仮に住民税が増えると、国民健康保険料や医療費の窓口負担率、あるいはシルバーパスの交付に影響が生じることもあるので、どれを適用するかは慎重に選択してください。

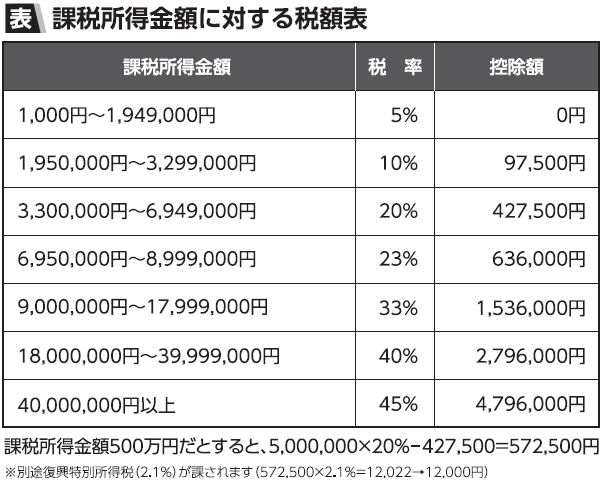

最後に、所得税は所得が増えると、増えた所得に応じて税率が上がる超過累進税率(総合課税)と、所得の金額に関係なく一律の税率を用いる比例税率(分離課税)の2種類があります。昨今、話題になっている「1億円の壁」は、高額所得者が分離課税を利用することで、高額所得部分に低い税率が適用されるために起こっています。

租税は、各人の負担能力に応じて納税をするというのが基本原則で、これを「応能負担原則」といいます。高額所得者の分離課税適用については抜本的な改正が必要です。

>> 確定申告のワンポイントアドバイス(12)提出書類と提出期限