03-3987-4391

03-3987-4391

2023年の確定申告でも、コロナ支援で受け取った給付金や協力金について申告が必要な方がいますので、本年もこれらについて解説します。

以前より、持続化給付金や家賃支援給付金など事業者の申請に基づき、国や各自治体から支給されたものについては、所得税法上の所得金額となってしまうことを説明してきました。一方、事業に関係なく支給されていた特別定額給付金(一人一律10万円)については、所得税法上の所得金額に含めなくてもよいということも、ご存じかと思います。23年の確定申告では、過去2年間と比較すると、受け取った給付金等については少なくなっています。

これらは、新型コロナウイルスという未曽有の災害から生活を守るために国から事業者への見舞金であって、本来は非課税とすべき性格のものですが、「金額が多いこと、事業活動の売り上げを補填するため」との理由で国税庁は課税対象としています。

そのため、所得税や住民税、国民健康保険料・税などが多額となり、せっかく受け取った協力金の30%以上を納税し、予定納税をされた方もいらっしゃるでしょう。

例年より多くの方が予定納税の減免申請をされたかと思いますが、確定申告で精算されますので、多く払い過ぎてしまったと思う方も心配ありません。

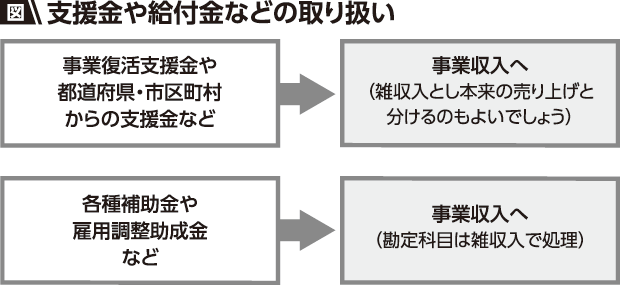

23年の確定申告で考えられる給付金の代表的なものは、雇用調整助成金です。雇用調整助成金は事業所得で、勘定科目は雑収入として計上する必要があります。事業再構築補助金なども同様なので、受給し設備投資などをされた方は注意が必要です。

各種給付金について経済産業省は相変わらず課税されない場合もある旨をアナウンスしていますが、実際は課税され、せっかくの給付金などの一部を税金を通じて国などに戻すことになってしまっています。経済実態とかけ離れた扱いですが、注意してください。ただし、これら給付金は消費税の計算には含まれませんので、消費税の計算をする際には計算から除外してください。

引き続き、国や自治体によって支給される協力金などがあるようです。お住まいの、あるいは事業所のある自治体の情報をもう一度確認し、受給できる給付金等がないか確認してみるとよいでしょう。

>> 確定申告のワンポイントアドバイス(7)事業経費と家事消費(家事費)