03-3987-4391

03-3987-4391

今回の確定申告は、消費税のインボイス(適格請求書)制度が強行されて3回目の確定申告となります。今年も2割特例を利用して消費税の申告をする方が多くいるのではないでしょうか。

昨年末に公表された高市自維政権の2026年「税制改正大綱」によれば、2割特例を改悪し、3割特例を創設、免税事業者との取引における消費税は、いわゆる8割控除が7割控除となることが明記されています。

インボイスの負担軽減措置を今年の9月末で廃止・縮小するという、従前の案より緩やかになったとはいえ、「増税」であることと、特例が縮小している事実は見逃せません。インボイス制度による新たな増税と事務負担の押し付けに対する抜本的な取り組みは何ら行われていませんので、中小事業者を取り巻く環境は、税制面からは、より厳しくなりそうです。

また、食料品の消費税について0%税率の導入が検討されているようです。食料品を0%としても、店頭価格が8%下がる保証はどこにもありませんし、本則課税で消費税を申告している飲食業の方は、食料品の仕入税額控除ができなくなるため、大幅増税になりますから、飲食店の経営に深刻な打撃を与えることになります。

飲食店以外の事業者も複数税率科目が増えることで、事務作業の量はさらに増加してしまいます。

所得税は、基礎控除や給与所得控除について、さらなる増額が記されていました。一方、住民税や社会保険に関する控除額の増額は見られません。

政府・与党は、ひた隠しにしていますが、所得税や消費税の減税を進めると、いずれ財源問題を持ち出し、異なる税目で増税を行おうと画策します。つまり将来的に「消費税率アップ」が検討されてしまいます。

高市首相が進める大軍拡を財源面で支えるために、先に紹介した26年度「税制改正大綱」には、所得税額の1%分を付加する「防衛特別所得税」(仮称)の導入まで盛り込まれました。日本国憲法によって立つなら、税金は本来「社会福祉」のために使わなければなりません。憲法に反する徴税は疑いようもなく違憲です。

最後に、確定申告における収支内訳書の取引先欄にある「インボイス登録事業者登録番号記載欄」についてです。

いうまでもなく、インボイスは消費税取引に使われるもので、所得税には何ら関係ありません。記載は一切不要ですし、未記載でも何ら不利益はありません。

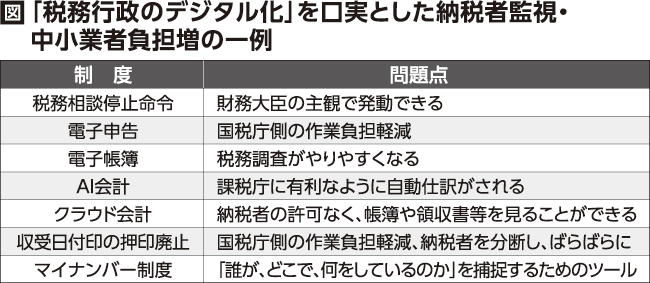

税務署自身は、紙で申告する納税者を「デジタル化」の名の下で不便にしているにもかかわらず、申告書には法的根拠のない記載を多く求める一方で、納税者の監視も強めており、とてもアンフェアな税務行政が横行しています(図)。

憲法に基づく納税者目線の税務行政を強く求め、納税者側から課税庁を監視していくことが、今こそ求められています。

>> 確定申告のワンポイントアドバイス① 早めに準備を始めよう

>> 確定申告のワンポイントアドバイス② 消費税申告の注意点

>> 確定申告のワンポイントアドバイス③ 節税のアドバイス

>> 確定申告のワンポイントアドバイス④ 白色申告と青色申告

>> 確定申告のワンポイントアドバイス⑤ 電子帳簿保存法

>> 確定申告のワンポイントアドバイス⑥ 所得税の計算方法 概要

>> 確定申告のワンポイントアドバイス⑦ 事業経費と家事費

>> 確定申告のワンポイントアドバイス⑧ 所得控除①改正点

>> 確定申告のワンポイントアドバイス⑨ 所得控除② 社会保険料控除と医療費控除

>> 確定申告のワンポイントアドバイス⑩ 税額控除(寄付金控除など)

>> 確定申告のワンポイントアドバイス⑪ 提出書類と提出期限

>> 確定申告のワンポイントアドバイス⑫ 申告書を提出した後の対応