03-3987-4391

03-3987-4391

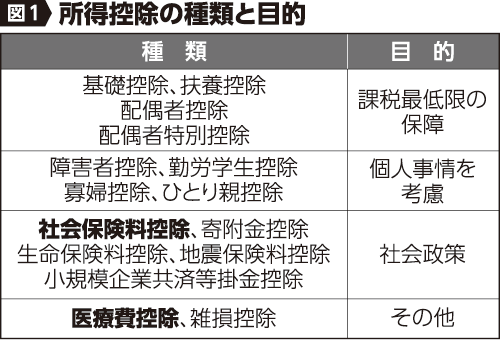

今回は、所得控除(図1)の中でも、多くの方々に適用される、社会保険料控除と医療費控除について解説します。

社会保険料控除は、国民健康保険料・税や国民年金、介護保険料、後期高齢者医療保険料など、年金事務所や市区町村に支払う社会保険料で、2025年中に支払ったものが控除の対象となります。前年分や翌年分のものであっても、25年中に支払っていれば控除の対象となります。保険料とはいえ、税金と同じような性格ですから、控除されると考えるといいでしょう。

社会保険料控除は、納税者と生計を一にする親族分も合算できます。国税庁は、公的年金から天引きされているものは「個々に帰属し、合算できない」との見解を示していますが、「生計を一にしている」という視点や、立法時に口座引き落としやカード決済などを想定していなかったことを、法律上改定していないという点から、現金で納めようが、年金から天引きされようが、世帯の社会保険料控除として合算することを選択できるのは当然です。

ここでいう「生計を一にする」とは、同居に限らず、別居していても、通常の生活費や学費を送金し、生活を支えている場合には「生計を一にしている」と考えます。

次に、医療費控除について解説します。

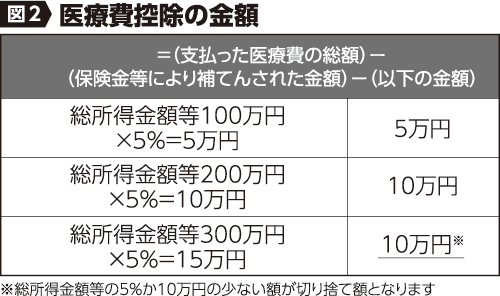

医療費控除も、25年中に支払った医療費のうち、10万円を超えた部分について所得控除の対象となります。ただし、総所得金額等が200万円未満の場合には、図2の通りの計算をしますので、医療費の合計額が10万円に達していなくても医療費控除を受けられます。

注意点として、高額医療費などで補填された金額は、その補填の対象となった医療費から差し引かなければなりません。

医療費控除を受ける場合には「医療費控除の明細書」を作成して確定申告書に添付します。「支払い済み医療費の通知書」が送られてきますが、通知書に記載されていない薬局などでの医薬品の購入や、通院のための交通費などは、皆さんが集計作業をする必要があります。

支払ったものが医療費控除の対象となるかどうか、悩みの種となります。医療行為であったり、医者の処方がある、医療保険の適用があった場合には、ほぼ医療費控除の対象になると考えてよいでしょう。

また、「スイッチOTC医薬品」(医師から処方される医療品のうち、市販薬〈OTC医薬品〉に転用〈スイッチ〉したもの)の購入や、インフルエンザの予防接種などの支出があった場合には、セルフメディケーション税制を選択(医療費控除との選択)することもできます。

最後に、政府は健康保険証の新規発行を停止しましたが、資格確認書で何のトラブルも起こっていません。健康保険料を払っているのに、保険が使えないことになれば、憲法違反です。

社会保障を人質にして、マイナンバー(個人番号)カードの利用を促し、国民監視を進めようとする政策には、断固反対していきましょう。

>> 確定申告のワンポイントアドバイス① 早めに準備を始めよう

>> 確定申告のワンポイントアドバイス② 消費税申告の注意点

>> 確定申告のワンポイントアドバイス③ 節税のアドバイス

>> 確定申告のワンポイントアドバイス④ 白色申告と青色申告

>> 確定申告のワンポイントアドバイス⑤ 電子帳簿保存法

>> 確定申告のワンポイントアドバイス⑥ 所得税の計算方法 概要

>> 確定申告のワンポイントアドバイス⑦ 事業経費と家事費

>> 確定申告のワンポイントアドバイス⑧ 所得控除①改正点