03-3987-4391

03-3987-4391

今回は、確定申告時の提出書類と提出期限について解説します。

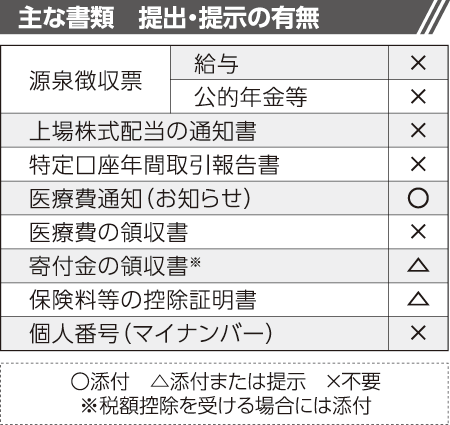

確定申告書に添付が必要な書類については、図の通りです。以前より随分、少なくなりました。これは、税務行政のDX(デジタルトランスフォーメーション)化を進め、電子申告を推進している国税庁が、電子申告で書類の添付が大幅に削減されている納税者と、申告書を紙で提出する納税者との間の平等性を図るためであると考えられます。

よくある勘違いですが、法定されていない添付書類であっても、全て添付した方が「心証が良い」と考える方も、おられます。しかし、これは明確な誤りです。法定されていない添付書類が無いということで、税務署が差別的な取り扱いをすることはできません。

提出書類として、添付または提示となっているものは、後日、その書類を税務署以外に提出する必要がある場合もありますので、その場合には、税務署に提示して、返却を求めてください。

提出が省略された書類について整理します。先ほどと同じ図をご覧ください。ほとんどの書類が「添付が不要」となっています。ただ、添付しては、いけないわけではありません。ケアレスミスを起こさないよう、慣れた方法で申告をした方が良いでしょう。

皆さんが提出していない書類でも、例えば金融機関(保険会社含む)は、取引に係る支払調書を税務署に提出していますので、課税庁は一定の金融取引などについては把握しています。

所得税の申告期限ですが、本年は、通常の3月15日が日曜日であるため、翌16日(月曜)です。現金での納付期限も同日となりますので、ご注意ください。

消費税の申告期限は、所得税と異なり、3月31日(火曜)となります。この日までに納税も行う必要があります。

昨今は、税務署からの送付書類などが減少しています。国税庁は、昨年の確定申告から申告書控えなどへの収受日付印の押印を取りやめましたが、出された書類に証明を行わないのは、数ある行政機関の中で税務署だけです。引き続き、収受日付印の押印を求めていきましょう。

消費税は、インボイス(適格請求書)の登録をし、消費税の課税取引があれば、申告と納税が必要となりますので、ご注意ください。

税務署は「納税者に、なるべく来させない」ような施策を次々に実施していますが、税務署を訪れて申告ができないことはありません。

申告書の提出先は、法律によれば「税務署長」です。業務センターではありません。無理して電子申告せずとも、3・13重税反対全国統一行動での集団申告をはじめ、今まで通りの慣れた方法で確定申告をする方が間違いは少ないでしょう。

>> 確定申告のワンポイントアドバイス① 早めに準備を始めよう

>> 確定申告のワンポイントアドバイス② 消費税申告の注意点

>> 確定申告のワンポイントアドバイス③ 節税のアドバイス

>> 確定申告のワンポイントアドバイス④ 白色申告と青色申告

>> 確定申告のワンポイントアドバイス⑤ 電子帳簿保存法

>> 確定申告のワンポイントアドバイス⑥ 所得税の計算方法 概要

>> 確定申告のワンポイントアドバイス⑦ 事業経費と家事費

>> 確定申告のワンポイントアドバイス⑧ 所得控除①改正点

>> 確定申告のワンポイントアドバイス⑨ 所得控除② 社会保険料控除と医療費控除

>> 確定申告のワンポイントアドバイス⑩ 税額控除(寄付金控除など)