03-3987-4391

03-3987-4391

所得控除は大きな変更がありましたが、税額控除(確定申告書・第一表の右側)は、昨年限定の定額控除がなくなったこと以外には大きな変更点はありません。しかし「税額控除」は税金そのものを控除できるため、利用できるものは必ず利用するようにしてください。

今回は一定の団体に対する寄付をすると税金が安くなる寄付金控除と、住宅借入金特別控除について解説します。

まず、寄付金控除について解説します。よく耳にする「ふるさと納税」も寄付金控除の一つです。

ふるさと納税は「返礼品は寄付額の30%以内で、地場産品を使う」というルールがあります。「ふるさと納税の限度額は幾らか」という質問もよく聞かれますが、住民税が分からないと正確な金額をお伝えすることができません。目安としては、ふるさと納税の各サイトでシミュレーションしてみると、よいでしょう。

ふるさと納税以外にも一定の寄付について控除を受けられるものがあります。例えば、政党や政治資金団体、公益財団(社団)法人、認定NPO法人などへの寄付です。これらの寄付が寄付金控除の対象となるかどうかは、寄付先の資料などで確認しましょう。

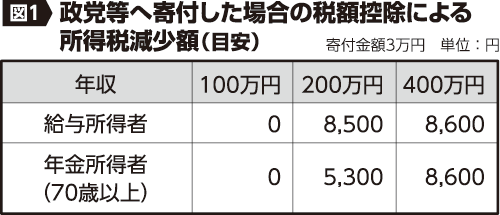

寄付したら、どれだけ所得税が安くなるかの目安を図1にまとめました。

寄付金控除のやり方には「所得から控除する方式(所得控除)」と「税額から控除する方式(税額控除)」の2種類があります。所得控除と税額控除のどちらも選択できる場合には、有利になる方を選択しましょう。なお、寄付をした金額だけ所得税が安くなるわけではありません。所得控除と税額控除、それぞれについて限度額がありますので、ご注意ください。

次に、住宅借入金特別控除(いわゆる「住宅ローン控除」)です。住宅取得政策として導入されました。現在も改定が毎年のように行われています。

住宅ローン控除の適用要件は①住宅の床面積が50平方メートル以上(所得金額が1千万円以下の場合には、40平方メートル以上の特例あり)であり、かつ床面積の2分の1以上が自己の居住用②中古住宅の場合には、建築から取得日までが20年(マンションなどは25年)以下③民間の金融機関で10年以上のローンを組んでいる―ことが必要です。

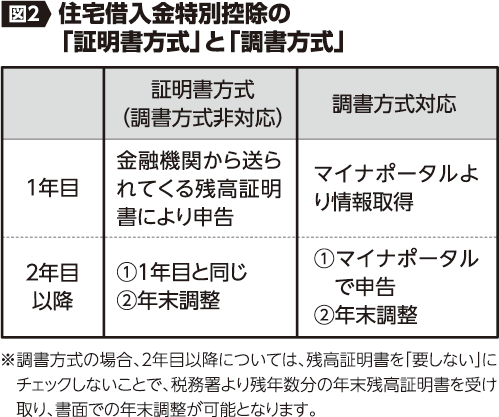

今回の大きな変更点として、今までの「証明書方式」に加え、新たに「調書方式」が併用されることになりました(図2)。

調書方式対応の金融機関で借り入れをした場合には、残高証明書は発行されず、初年度はマイナポータルを利用しなければ、住宅借入金控除に必要な情報を得ることができません。

利用する金融機関によってはマイナンバーカードを取得しなければ、住宅借入金控除ができないことになっています。制度の公平性を担保する観点から大きな問題です。

最後に、住宅の住み替えをした場合には、転居前の自宅を売却した場合に譲渡所得の特別控除(いわゆる「3千万円控除」)を適用することもできますが、住宅ローン控除との併用はできません。

住み替えを行った場合にはどちらを適用するか、十分に検討しましょう。

>> 確定申告のワンポイントアドバイス① 早めに準備を始めよう

>> 確定申告のワンポイントアドバイス② 消費税申告の注意点

>> 確定申告のワンポイントアドバイス③ 節税のアドバイス

>> 確定申告のワンポイントアドバイス④ 白色申告と青色申告

>> 確定申告のワンポイントアドバイス⑤ 電子帳簿保存法

>> 確定申告のワンポイントアドバイス⑥ 所得税の計算方法 概要

>> 確定申告のワンポイントアドバイス⑦ 事業経費と家事費

>> 確定申告のワンポイントアドバイス⑧ 所得控除①改正点

>> 確定申告のワンポイントアドバイス⑨ 所得控除② 社会保険料控除と医療費控除