03-3987-4391

03-3987-4391

今週と来週の2回にわたり、所得控除について説明します。2024年の総選挙で自民党が少数与党となって以来、税制「改正」が大きく報道されるようになりました。いわゆる「年収の壁」の「見直し」で、所得税が減税になる方もいますが、喜ぶだけではなく、注意も必要です。今週は2025年度の「改正」で変更された基礎控除、給与所得控除、特定親族特別控除について説明します。

最初に給与所得控除について見てみます。給与所得者で年収190万円以下の人に限り、給与所得控除額が65万円(改正前55万円)となりました。給与所得者であり、かつ年収190万円以下の人に限定された減税となります。

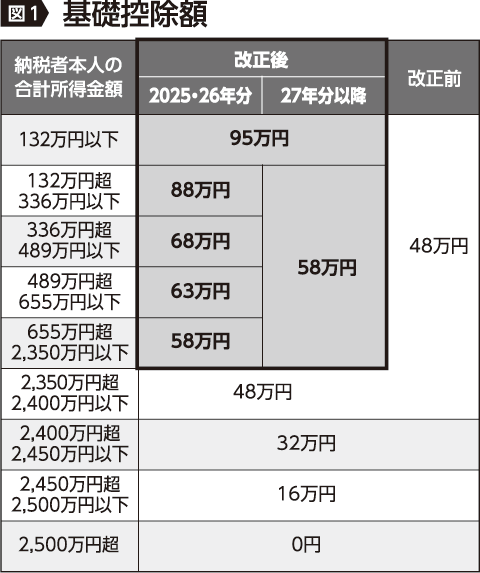

次に基礎控除です。基礎控除は図1にあるように、合計所得金額2350万円以下の納税者は58万円(改正前48万円)となりました。

これに加えて、本年の確定申告では図1にあるように合計所得金額132万円以下であれば95万円、132万円超655万円以下の方も合計所得金額に応じて88万円、68万円、63万円に基礎控除が増額されることになりました。確定申告書に基礎控除を記入する際には、事業所得などの計算を終え、合計所得金額が算出できなければ、記載することができなくなりました。

給与所得控除が65万円となり、基礎控除が最大95万円となったことから、いわゆる「103万円の壁」(所得税がかからない)は160万円となりました。

ただし、扶養控除の計算は、合計所得金額が58万円以下であることが要件ですので、配偶者と特定親族以外の扶養家族の方は、給与収入ならば年123万円以下(基礎控除58万円+給与所得控除65万円)の収入であれば、扶養控除が受けられることになります。

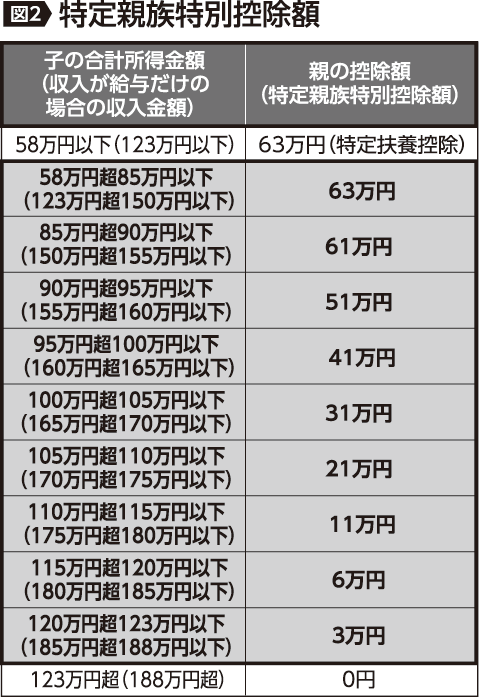

次に、特定親族特別控除です。図2をご覧ください。昨年までは19歳以上23歳未満の特定親族は給与年収103万円を超えると、納税者は所得控除が受けられませんでした。

25年度「改正」で、これを給与年収150万円以下であれば、特定親族特別控除63万円を受けられるようになりました。また、150万円を超えても、配偶者特別控除のように控除額が徐々に減っていくこととなりました。

とても、ややこしいですが、ここまでが所得控除の主な改正点です。

配偶者控除や扶養控除、その他の人的控除は、基礎控除と同じく、憲法25条(生存権)の「健康で文化的な最低限度の生活を営む権利」を保障する制度です。ところが、これらの控除額の増額は行われませんでした。

なお、所得税法上でいう配偶者とは、民法上での配偶者に限られていますが、昨今の社会変化に向き合う柔軟な対応が求められています。

ここまで「所得税の改正」について見てきましたが、住民税は基礎控除の増額が行われていません。住民税は給与であれば108万円(自治体によって異なります)を超えると課税されますので、ご注意ください。

>> 確定申告のワンポイントアドバイス① 早めに準備を始めよう

>> 確定申告のワンポイントアドバイス② 消費税申告の注意点

>> 確定申告のワンポイントアドバイス③ 節税のアドバイス

>> 確定申告のワンポイントアドバイス④ 白色申告と青色申告

>> 確定申告のワンポイントアドバイス⑤ 電子帳簿保存法

>> 確定申告のワンポイントアドバイス⑥ 所得税の計算方法 概要

>> 確定申告のワンポイントアドバイス⑦ 事業経費と家事費