03-3987-4391

03-3987-4391

今号から、毎年ご好評いただいている「確定申告のワンポイントアドバイス」を全14回の予定で連載します

日本国憲法は「主権が国民に存する」(前文)と宣言し、私たち国民が主権者として”自分の納める税額は自分で決める”と、うたっています。これが所得課税に対する基本的な考え方となっており、「申告納税制度」と呼ばれています。

申告納税制度では、1年間の所得(もうけ)や税額を自ら確定させます。確定申告書に記載した所得金額などは、住民税や国民健康保険料・税、後期高齢者医療保険料などの税額や保険料の計算基礎となります。確定申告の準備を早めにして、余計な税金を納めないようにしましょう。

申告納税制度を支えているのが自主申告です。最近は、自主申告の理念を忘れ、デジタルで画一化しようとする動きが顕著になっています。

あるソフトウェアは「電子帳簿まで一気通貫」などとうたい、まるで税務署の下請けのような申告書を「是」としているものも見受けられます。

しかし、確定申告は皆さん自身のものです。申告様式は複雑化していますが、「楽だから…」と安易な考えでデジタル化せずに、自らの事業を振り返りながら今まで通り、地道に準備をすることが大切です。

確定申告期間は、所得税は2025年2月17日(月曜、16日が日曜のため)から3月17日(月曜、15日が土曜のため)まで、となっています。納税ではなく、医療費控除などによる所得税の還付を受ける、いわゆる「還付申告」となる場合も確定申告は必要です。還付申告は、年明けすぐの1月1日から行えます。

確定申告をしなくてはならない人は、個人で事業を営んでいる人(フリーランスなどを含む)、家賃収入があり一定額以上の所得がある人、土地や建物などを売って利益が出た人などです。給料や年金収入だけであれば、確定申告は必要ないのですが、最近は、事業所得か給与所得かという所得区分の争いが多く見られますので注意しましょう。

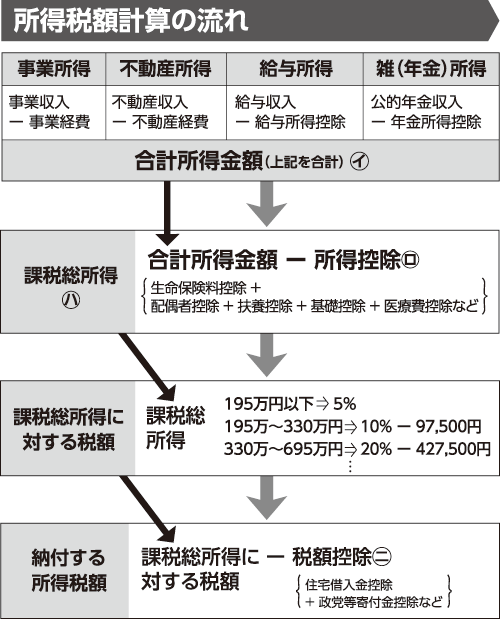

所得税額の計算方法の流れを図で確認します。

事業所得や不動産所得における経費とは、仕入れや家賃など事業収入を得るために必要な支出を言います。何種類も所得がある時は全ての所得を合算して「(イ)合計所得金額」を算出します。「(ロ)所得控除」とは、基礎控除や配偶者控除、医療費控除などのことです。合計所得金額から所得控除を差し引いて、「(ハ)課税総所得」金額を計算します。課税総所得金額に税率を乗じて計算した所得税額から、住宅借入金控除や政党等寄付金控除などの「(ニ)税額控除」を控除することになります。

このように計算手順を踏んで、納付(還付)税額を自ら決定します。

最後に「確定申告書に個人番号(マイナンバー)を記載しないと駄目でしょうか?」とよく聞かれますが、国税庁は「個人番号の記載がなくとも有効な確定申告書として扱う」と明言しています。

>> 確定申告のワンポイントアドバイス②「消費税申告の注意点」

>> 確定申告のワンポイントアドバイス③「節税のアドバイス」

>> 確定申告のワンポイントアドバイス④「白色申告と青色申告」

>> 確定申告のワンポイントアドバイス⑤「電子帳簿保存法について」

>> 確定申告のワンポイントアドバイス⑥「所得税の計算方法【概要】」

>> 確定申告のワンポイントアドバイス⑦「事業経費と家事消費(家事費)」

>> 確定申告のワンポイントアドバイス⑧「社会保険料控除と医療費控除」

>> 確定申告のワンポイントアドバイス⑨「配偶者(特別)控除、ひとり親控除」