03-3987-4391

03-3987-4391

所得税の基礎控除引き上げに向けた議論が活発化しています。裏金事件に無反省な自民党に国民が厳しい審判を下して生み出した新たな局面です。

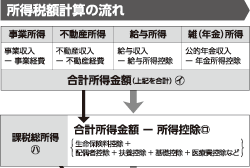

年収103万円は、給与所得者にとって所得税が課税されない限度額で、基礎控除48万円と給与所得控除55万円の合計です。これを超えると、働く本人に所得税がかかり、扶養控除の対象から外れ、扶養者の納税額も増えることになります。それを避けたいパートやアルバイトの働き手による労働時間の調整が人手不足の要因ともいわれてきました。

重要なことは、給与所得控除が適用されない個人事業主やフリーランスの課税最低限が、生活保護基準額を大きく下回っていることです。本来、基礎控除は最低生活費を保障するものとして設けられ、かつて大蔵省(現財務省)は基礎控除額で年間の食費が賄えると主張し、献立まで発表していました。ドイツでは1992年に憲法裁判所が「生活保護基準を下回る課税最低限は憲法違反」と判決し、基礎控除が引き上げられました。

日本政府は憲法25条に基づく生活費非課税の原則を踏みにじり、1995年以来29年間も「103万円の壁」を引き上げてきませんでした。2020年に基礎控除を38万円から48万円に引き上げた際には、給与所得控除を65万円から55万円に引き下げるという徹底ぶりです。そして今も、基礎控除引き上げによって失われる財源を引き合いに出し、難色を示しています。しかし、必要な財源とされる7・6兆円は、富裕層を優遇する配当所得などの源泉分離課税の税率を消費税導入前の水準に戻すことで生まれる12・4兆円で賄えるという試算もあります。大事なことは衆院の多数を占める野党が結束して与党に迫ることです。

課税最低限の引き上げは、第2次世界大戦後に日本国内で吹き荒れた徴税の嵐の中で「生活擁護」「納税民主化」を掲げて活動を始め、1952年3月10日付の「日本商工新聞」(現「全国商工新聞」)創刊号で「控除の大巾引上げ」を訴えた民商・全商連にとって重要な要求です。生活費に食い込む重税の実態と要求を地元国会議員に知らせ、基礎控除の抜本的引き上げを実現させましょう。