03-3987-4391

03-3987-4391

今回は、事業所得の計算で、「事業経費」と「家事費」をどのように区分するのかを中心に解説します。

まず、事業所得でいう「経費」とは、材料仕入れや外注費、人件費、交際費、事務所家賃などの支出を言います。直接的に、あるいは間接的に「事業収入を得るために必要な支出」と考えると良いでしょう。

一方で、自分や家族の生活に必要な支払い(家事費)は、事業経費とはなりません。確定申告では、事業経費と家事費とを区分することが必要なので、ここが所得計算の”肝”とも言えるポイントです。

個人事業主は、事業用と生活用の財布が同じという場合が少なくありません。

自宅兼事務所の電気代や、マイカーを事業に使った際のガソリン代などは「どの程度が経費になるか」(案分計算)を、納税者自身が考えなければなりません。

「レシートや領収書が無い」「支出が高額になった」などの理由で、経費にならないかというと、そうでもありません。

自動販売機など、レシートがそもそも発行されないものもあります。物価高の影響などで、やむを得ず高額な支出となってしまった経費もあるでしょう。

例えば”建築現場の休憩時間に、職人に差し入れた自販機で購入したジュース代”のように「事業収入を得るために必要な支出」を行った事実はあるが、領収書などが無い場合でも、伝票や帳簿(手書きのメモでも構いません)へ記録しておけば、事業経費であると主張できます。

昨今の税務調査では、福利厚生費や交際費、旅費交通費などの経費性を納税者自身に証明させ、当局が一方的に「不十分」と判断し、経費から除外して課税する「経費否認調査」が横行しています。

最高裁は、1963年に「所得の存在及びその金額について決定庁が立証責任を行うことは言うまでもない」としています。確定申告でいったん確定した経費を否認するためには、税務署側が「経費でない」という証明をしなければならないのです。

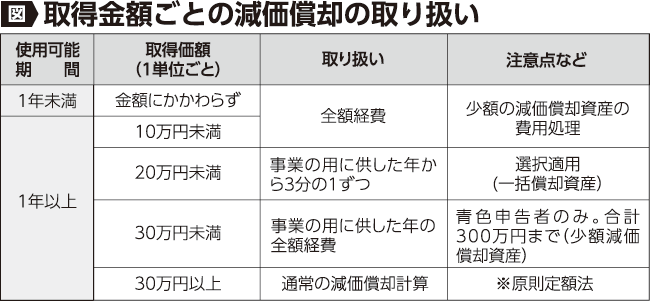

他方、事業に必要な支出であっても、いったん固定資産等として計上し、減価償却費として処理するものがあります。事業用に使う機械、車両、修繕費などが該当します。

減価償却とは「固定資産の耐用年数に応じて各計算期間の費用とする」ことです。所得税法では、償却費の計算は原則として「定額法」を用いて、毎年同じ金額を減価償却費として経費に計上します(図)。

最後に、自宅の一部を倉庫などに使い「家賃として少しでも経費にならないか」と、お考えの方もいるでしょう。

所得税法では”事業経費と家事費とを合理的に区分せよ”となっていますから、固定資産税や水道光熱費などは、事業所の面積や使用割合などに応じて、皆さんが合理的に経費を算定すれば、事業経費として差し支えないでしょう。

>> 確定申告のワンポイントアドバイス① 早めに準備を始めよう

>> 確定申告のワンポイントアドバイス② 消費税申告の注意点

>> 確定申告のワンポイントアドバイス③ 節税のアドバイス

>> 確定申告のワンポイントアドバイス④ 白色申告と青色申告

>> 確定申告のワンポイントアドバイス⑤ 電子帳簿保存法

>> 確定申告のワンポイントアドバイス⑥ 所得税の計算方法 概要