03-3987-4391

03-3987-4391

1980年3月3日生まれ。ネバダ州立リノ大学経営学部卒業。高校中退後、大検を取得。レイクランド大学ジャパンキャンパスを経てリノ大学に留学。留学中はカジノの経理部で日常経理を担当。一女を出産し帰国後、シングルマザーとして子育てをしながら公認会計士資格を取得。14年に森井会計事務所を開設。税務申告業務およびコンサルタント業務を行っている。

2023年10月から実施予定の消費税のインボイス(適格請求書)制度を巡って「消費税が免税事業者の懐に入っている」と「益税論」が噴き出しています。「消費税は『預り金』ではなく『対価の一部』」「消費税が日本経済の成長にストップをかけている」と訴えるのは、公認会計士・税理士の森井じゅんさんです。テレビやラジオ番組に出演し、消費税のまやかしを明らかにしています。「消費税の問題を解決しなければ、日本の失われた30年が40年、50年になる」と危機感を覚えて、消費税廃止を訴えています。

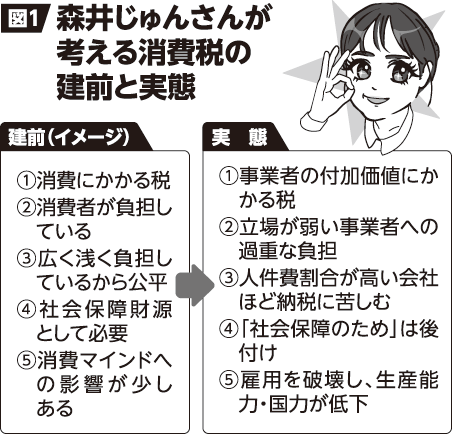

イメージと乖離

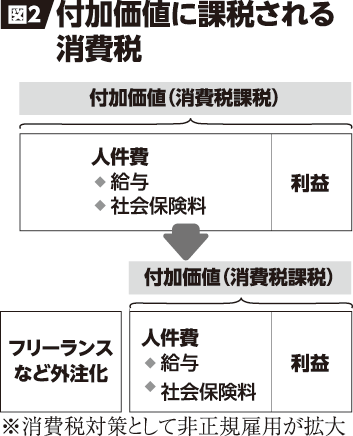

「人件費の割合が大きくて社会への貢献度の高い会社ほど、消費税の納税に苦しんでいる。(※4) 実際に試算すると、給料を減らせば、社会保険料も減って消費税の負担も減る。どうして、そうなるのか…」。

森井さんは2007年、アメリカから帰国して会計事務所で働くようになり、消費税の仕組みに疑問を感じるようになりました。一方、輸出企業からは「消費税還付はありがたいんだけど、これって実質、補助金だよね(※3) 」との声も。調べれば調べるほど「消費税の仕組みは根本から間違っている」との思いを募らせました。分かったことは「プロパガンダ(特定の考えを押しつけるための宣伝)的に広められてきた消費税のイメージと、実態としての消費税があまりにも乖離している」ことでした(図1)。その大きな一つが、「消費税は消費者が支払った『預り金』」というイメージです。しかし、森井さんは「消費税は『預り金』ではなく『対価の一部』」と断言します。

国税庁は当初、ポスターを使って消費税を「預り金」と宣伝していました。(※1) ところが、「消費税は『預り金』ではない」ことが裁判で示されました。この裁判は消費者グループが「消費税は事業者が消費者から預った税金なのだから、それを国に納めるのは事業者の義務」と訴えたもので、判決では「…消費税分は対価の一部としての性格しか有しないから、事業者が、当該消費税分につき過不足なく国庫に納付する義務を、消費者との関係で負うものではない」(東京地裁1990年3月26日、大阪地裁同年11月26日)と原告の主張が退けられ、判決は確定しました。

罪深い「益税論」

「国税庁は今でも『預り金的な』と、ずるい言葉を使っている。消費者が価格に上乗せして払っていると感じるのは、レシートにそう書いてあるからなんですよ」と森井さん。

110円のノートを例にすると―。「110円という価格は110円で売れるから110円と値付けされているだけ。売れなかったら105円にしてもいいし、100円で売っても構わない。ただ、事業者は売った金額の一部分を消費税だったことにしなければならない、というのが消費税の仕組み。つまり110円で売ったから、100円は本体価格、10円が消費税でしたね、100円で売ったらそのうち約9円が消費税でしたね、と。実際、取引価格は需要と供給と力関係で決まります。だから、立場の弱い側が負担を強いられる。消費税は格差拡大税制なのです」

「益税論」についても「消費税は『預り金』が前提の話で、『対価の一部』と考えれば、その発想は出てこない」と強調。「日本には約50種類もの税金があり、他にも免税点の制度があるけれど、益税だ丸もうけだ、と責める声が出るのは消費税だけ。そもそも免税点や簡易課税は、消費税の実務は煩雑すぎて中小企業が事務をこなすのは無理があるから。それがいつの間にか、『預り金』だから免税事業者はずるいと変えられた。本当に罪深いと思います」

輸出企業に還流

「消費税は社会保障のために必要」との意見についても「消費税は社会保障のために導入されたわけではない(※4)」と言い切ります。

世界で初めて付加価値税が導入されたのは、フランス(1954年)。貿易を自由化する流れの中で、自国の輸出企業に補助金を与えるために考え出されたもので、輸出企業への補助金といわれています。

湖東京至税理士が推算するように、日本でも自動車などの輸出大企業に毎年、1兆2千億円を超える莫大な輸出還付金が支払われています(昨年11月1日号1面既報)。

「消費税導入は『直間比率の是正』が目的で、一言でいえば、法人税を下げるためです。それがいつの間にか、社会保障のためと信じ込まされた。消費税は浅く広くといわれますが、実際は弱い立場の人が負担し、輸出大企業に還流する形になっている。社会保障のためは、そもそものコンセプトじゃなく、途中から建前上、付け加えられたもの」

しかし、国は「社会保障のために必要な財源」との姿勢を崩さず、さらなる増税をたくらんでいます。

「社会保障を人質に、これまで消費税が正当化されてきた。その結果、貧困化と国力の低下を経験してきたのが、この30年です。消費税は計算上、人件費へのペナルティーです。所得を減らす一方で、事業者への理不尽なコストアップを通じて官製インフレを起こす側面も。つまりは官製スタグフレーション(不況と物価上昇が同時進行)により経済を痛めつけてきた」と厳しい目を向けます。

中小事業者に酷

1200兆円を超える国の借金を心配する声がありますが、森井さんは「国の借金という言葉やイメージも、まやかしだらけ。今、心配しなければならないのは消費税やその他の間違った政策のせいで経済が成長せず、中小企業がつぶれて日本の供給能力が低下していること(※4)」と指摘します。

「消費税は海外では付加価値税と呼ばれています。付加価値とは人件費と利益の合計(図2)で、付加価値の総計がGDP(国内総生産)。GDPに税金をかけて経済が成長すると思いますか。人件費に税金をかけて所得が上がりますか。日本の未来を考えるならば、まずは消費税廃止です」

インボイス制度については「消費税が『預り金』という間違った建前を既成事実化するための道具」と批判。「インボイスは、それぞれの取引で消費税を建前上幾ら預かった、という証明をするもの。インボイス制度が実施されれば、発行できない事業者の多くが、さらに弱い立場に追いやられ、市場から追いやられるケースも増えるでしょう(※5)」と危惧する森井さん。

「私は消費税が払えなくて倒産した多くの事業者を見てきました。課税事業者になった途端、窮地に陥る事業者もいました。赤字でも納税義務を負う消費税は、事業者にとっては酷な税制です。まやかしだらけであることも許せない。消費税自体の問題点をもっと多くの人たちに知ってもらい、消費税の廃止につなげたい」

【関連記事】

●判決確定「消費税は対価の一部」――「預り金」でも「預り金的」でもない ※1

●トヨタなど輸出13社に消費税1兆円を還付――税理士・元静岡大学教授 湖東京至さんが試算 ※2

●輸出大企業に消費税1.2兆円超還付 税率10%で1810億円増大――元静岡大学教授・税理士 湖東 京至さんが推算 ※3

●消費税7つの問題 消費税減税がコロナ経済危機打開の特効薬! ※4

●消費税インボイス 取引を通じて事業者をお互いに“けん制”させることで、消費税の免税業者に重大な二択を迫ります!! ※5