03-3987-4391

03-3987-4391

消費税は1989年4月に「直間比率の見直し」「社会保障のため」との口実で導入され、税率引き上げが繰り返されました。当初、4.6兆円(1990年度)だった消費税収は2025年度(見込み)では23.8兆円となり、所得税を上回る最大の税目です。インボイス制度の強行でさらなる増税が押し付けられています。

あらためて消費税の7つの問題点を学び、消費税減税の世論を広げましょう。

【コンテンツ】

① 徹底解剖!! 消費税7つの問題

1)景気を底から冷やす

2)低所得者ほど負担が重い

3)徹底した大企業優遇税制

4)大企業のリストラ推進税制

5)中小業者の営業破壊税

6)膨大な滞納を招く欠陥税制

7)消費税は“戦争税”

② 世界各国は消費税を減税

③ 消費税減税でも社会保障は充実可能

【事業主・フリーランス必見】

10%増税とセットの複数税率で、いっそう複雑化した経理・実務は、憲法18条が禁じる「苦役」そのものです。

2023年10月から本格導入されたインボイス制度は、免税業者に取引を縮小・廃業するか、課税登録するかを迫り、「取引慣行」を破壊します。>>詳しくは

問題その1 「景気を底から冷やす」

消費税率の引き上げは、景気悪化を招き、中小業者の営業は根底から破壊されます。1997年に消費税率が3%から5%に引き上げられ、消費大不況と景気悪化が急激に進みました。

そして、2014年4月、8%への増税で同年4~6月期の国内総生産(GDP)は前期比年率換算で7.5%減と落ち込み、2019年10月、10%への増税は、景気後退のさなかに強行され、同年10~12月期のGDPは前期比年率換算で7.1%減となり日本経済を決定的に悪化させました。

消費税は景気を底から冷やす税金です。

問題その2 「低所得者ほど負担が重い」

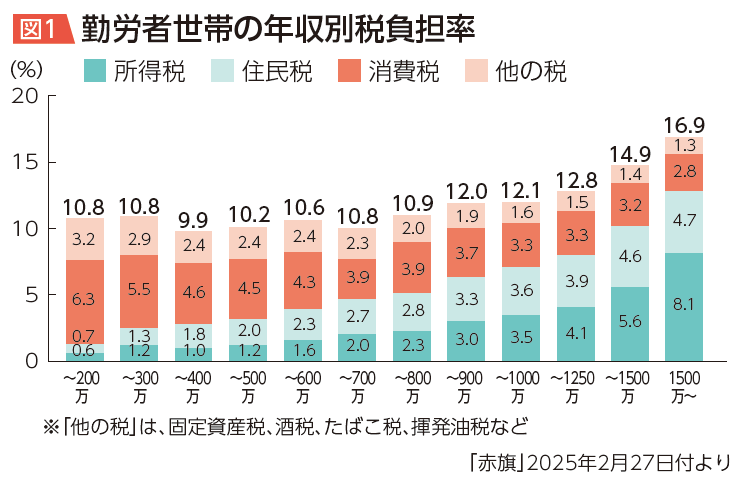

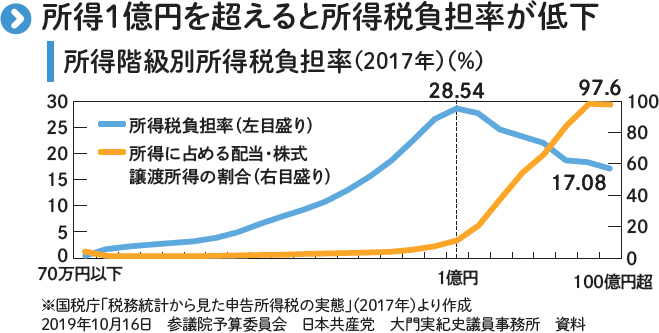

消費税は、子どもや年金ぐらしの高齢者、頻発する震災や水害などに苦しむ各地の被災者にもかかります。低所得者ほど重く、高額所得者ほど軽い、逆進的な不公平税制(図1)であり、憲法の応能負担原則に反します。

政府は「社会保障のため」といいますが、所得の少ない人ほど負担が重い消費税は社会保障財源にもっともふさわしくありません。

問題その3 「徹底した大企業優遇税制」

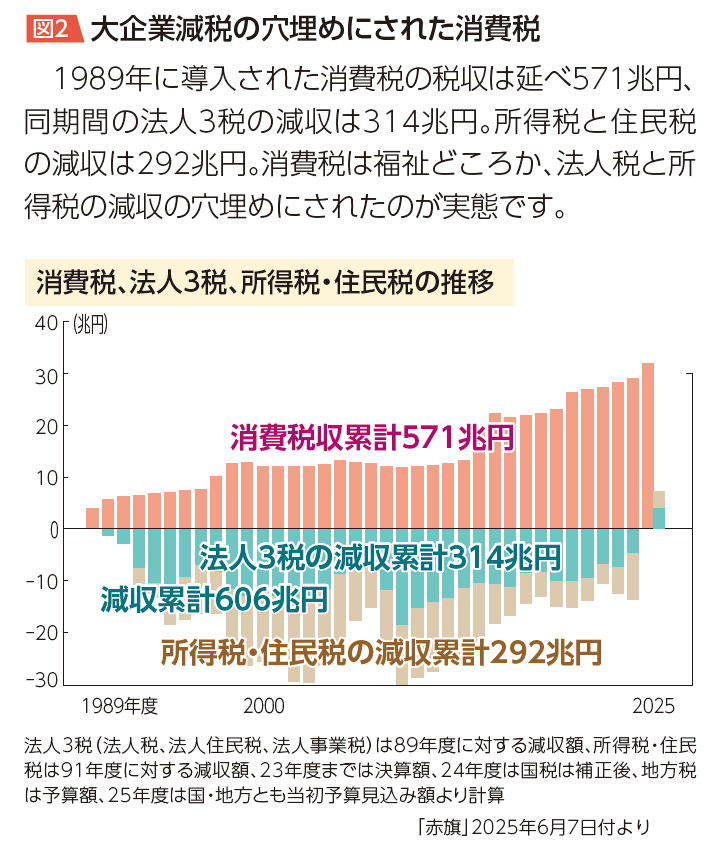

消費税導入以来の税収は、大企業向けの法人3税と所得税などの減収に匹敵します(図2)。日本経団連は、法人税の軍拡増税をけん制し、消費税の増税は「有力な選択肢」と税率引き上げを求める姿勢をあらわにしています(2025年度の「税制改正に関する提言」)。

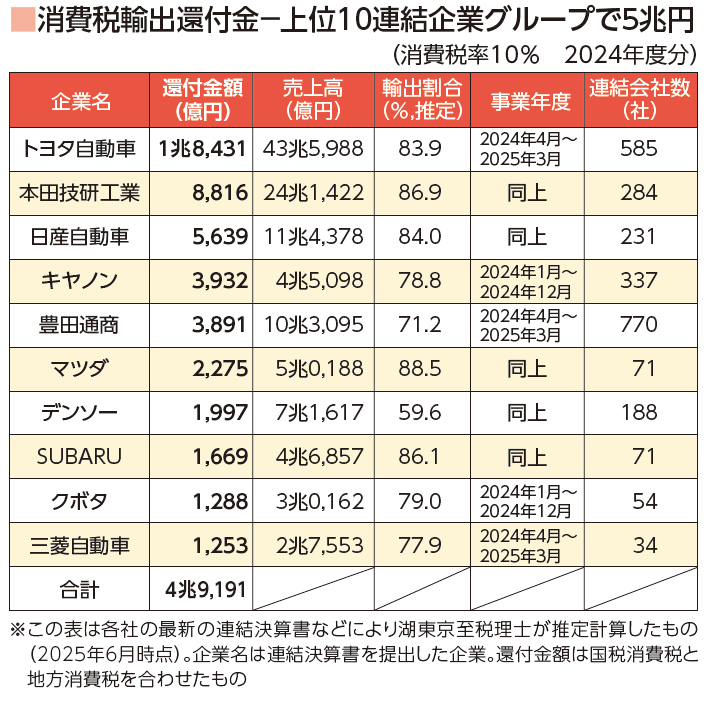

輸出大企業には「輸出戻し税」で多額の消費税が還付されています。2024年度は、トヨタ自動車の連結企業グループ(585社)に1兆8,431億円など上位10連結企業グループだけで4兆9,191億円に上りました。表にある輸出大企業は消費税が導入されて36年間、一度も税務署に消費税を納めたことがありません。消費税の輸出還付金は大企業への補助金に他ならず、貿易ルールを定めた「ガット協定に違反する」とも指摘されています。

問題その4 「大企業のリストラ推進税制」

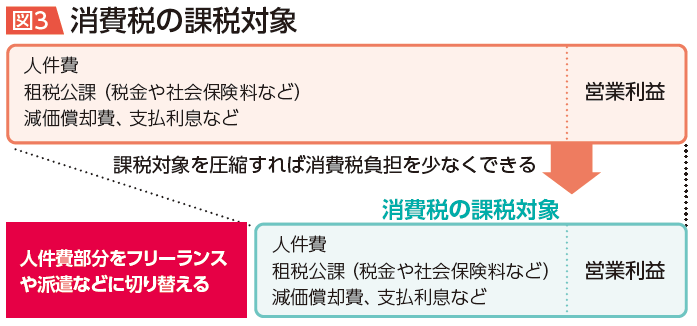

消費税の納税義務者は事業者で、事業者が稼ぎ出す「付加価値」に課税される仕組みです。そのため、日本以外の国では「付加価値税」と呼ばれています。付加価値とは、事業者が支払う人件費や租税公課などを指します。

そのため、人件費をたくさん支払っている事業者ほど消費税負担が重くなります。消費税負担を抑えようとすれば、賃金削減やリストラ、正社員の非正規化や外注化が進むことになります(図3)。

問題その5 「中小業者の営業破壊税」

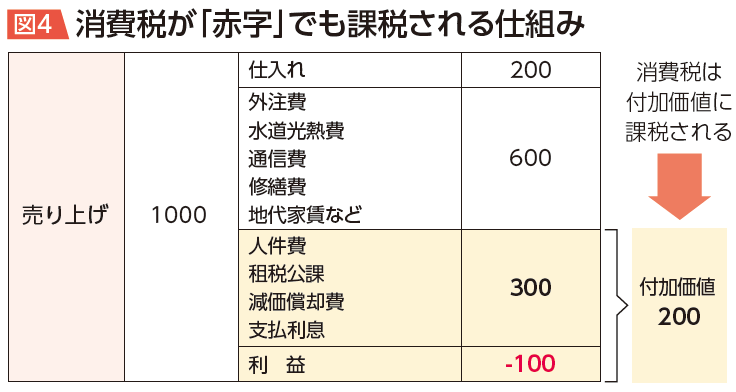

消費税を転嫁できなくても、赤字でも納税を迫る消費税が中小業者の営業を破壊しています(図4)。税務署員が勝手に記帳の不備などを理由に挙げて、仕入れや経費にかかった消費税額を売り上げにかかった消費税から差し引くことを認めない「仕入税額控除否認」が行われ、売り上げ分の消費税を丸々納税させる不当な課税さえ行われています。

本来、免税事業者である売上高1000万円以下の小規模事業者やフリーランスに消費税の申告・納付を強要するインボイス制度が2023年10月に実施され、その害悪を広げています。

問題その6 「膨大な滞納を招く欠陥税制」

国税の滞納額で最大の税金は消費税です。2024年度の新規発生滞納額は9,925億円、このうち消費税は5,298億円で全税目の53%に及んでいます。滞納額は申告所得税の滞納の2倍超です。新規発生滞納件数は2023年度で53万件、約287万件の課税事業者の約18%が滞納していることになります。

多くの滞納者が生まれる税金はまともな税金ではありません。滞納者に対し、納税を強制すれば、倒産や廃業が増えるだけです。

問題その7 「消費税は“戦争税”」

消費税は戦争と一体です。第一次世界大戦下のドイツで戦費調達税(1916年)として始まりました。日本でも中国侵略の財源として一般消費税が立案されました(1936年)。ウクライナへの侵略戦争を始めたロシアは2019年に消費税を18%から20%に増税しました。ガザ攻撃を続けるイスラエルでは軍事支出を賄うため、2024年に付加価値税を1%引き上げることを決めました。大軍拡に突き進む日本では「インボイス増税」が行われました。わずかな税率や制度変更で、莫大な税収が生み出せる消費税は、国家にとって都合よく使われてきたのです。

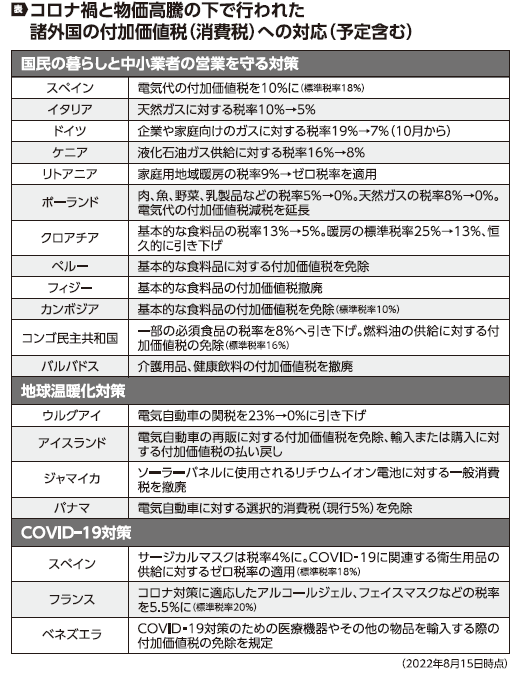

■世界に広がる消費税減税!

世界で100を超える国・地域が、日本の消費税に当たる付加価値税の減税を実施しています。

スペインは、電気代の付加価値税率を21%から10%に引き下げ、イタリアは天然ガスに対する付加価値税の軽減税率を10%から5%に引き下げる措置を延長、ペルーは砂糖、パン、鶏肉、パスタ、卵にゼロ税率を適用しました。

世界各国が行なう消費税(付加価値税)の引き下げを、日本ができないはずはありません。

消費税を5%に戻せば、複数税率にする必要もなくなり、インボイス制度は不要になります。

国民の生活と中小業者・フリーランスの生業を守るためにも、消費税率を5%に引き下げるべきです。

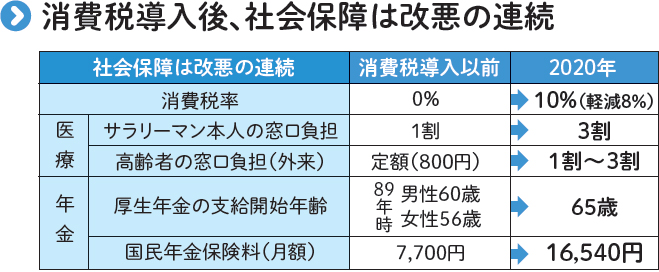

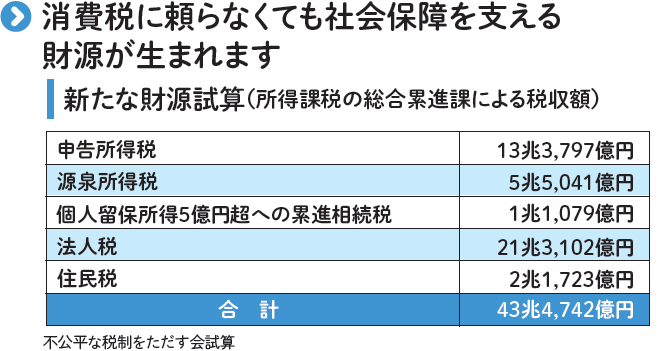

■ 「社会保障のため」はウソ 消費税に頼らず43兆円の財源が生まれる

政府は「社会保障のため」と消費税を導入し、10%にまで税率を引き上げてきました。しかし、社会保障は改悪の連続です。これ以上、ウソをつき続けることは許されません。

税の専門家などがつくる「不公平な税制をただす会」は、内部留保を増やし続ける大企業や、株取引で莫大な金融資産を増やしている富裕層に応分の負担を求めれば、43兆円(消費税率16%分)の税収が生まれるとの試算を公表しています。

いまこそ消費税減税を!

「コロナ危機打開!緊急署名」にご協力ください

「消費税減税・インボイス廃止を求める統一署名」

全商連・消費税廃止各界連絡会

消費税インボイス制度の実施中止を求める請願

NEW 廃止させよう!インボイス制度

動画

2020年新春 消費税学習動画最新版(全4話)