03-3987-4391

03-3987-4391

今回は、一定の団体に対し寄付金を支出した場合に受けられる「寄附金控除」について解説します。皆さんご存じの「ふるさと納税」は寄付金控除の対象です。「ふるさと納税で控除される税金の限度額は、幾らになりますか?」と質問を受けることがありますが、年収や家族構成などによって異なるため、簡単には言えません。寄付する年分の確定申告書を作成し、所得と納税額を確定しなければ、正確には計算できないものです。ふるさと納税の返礼品を扱うインターネット上のサイトに、個人事業主の方(事業所得)であっても限度額を計算できるものがありますので、参考にすると良いでしょう。

「ふるさと納税」以外にも一定の寄付については、控除を受けられるものがあります。政党や政治資金団体への寄付、公益財団(社団)法人への寄付、認定NPOへの寄付などです。昨年は衆議院選挙があり、政党等へ寄付された方もいらっしゃると思います。選挙管理委員会等の確認印のある「寄附金(税額)控除のための書類」を確定申告書に添付する必要がありますが、確定申告までに書類が間に合わないときは、申告時には領収書のコピーを添付し、後日、原本を入手した後に税務署に提出することになっています。

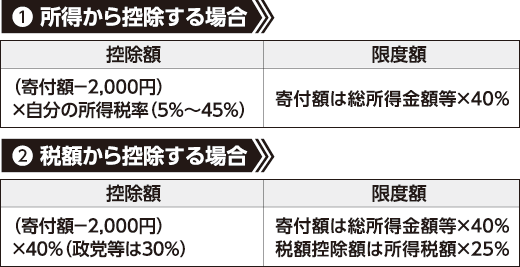

では、寄付をしたら、どれだけ所得税が下がるか、控除額や限度額の算出の方法を【表】にまとめました。寄付金控除の仕方には、①「所得から控除する方式(所得控除)」と②「税額から控除する方式(税額控除)」があり、どちらも選択できる場合には有利になる方を選択します。寄付をすればするほど所得税が安くなるわけではなく、所得控除と税額控除それぞれに一定の限度がありますので、ご注意ください。

申告の際は領収書や明細書など一定の書類を確定申告書に添付しなければなりません。寄付の都度、必要書類は保存しておきしましょう。

なお、サラリーマン等の給与所得者の方は、年末調整では寄付金控除を適用できませんので、確定申告をする必要があります。

これらの寄付をお考えの方は、寄付金控除を適用できるかどうか、団体から入手する資料などで確認すると良いでしょう。