03-3987-4391

03-3987-4391

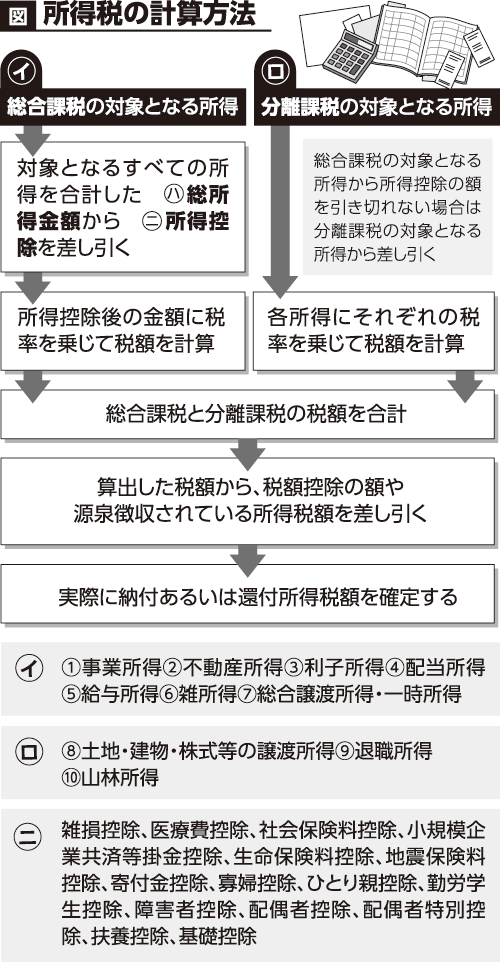

所得税の計算は、まず、収入の性質によって所得を10種類に区分し、おのおのの所得(図、イ・ロの①~⑩)を計算します。①~⑦の所得は「イ、総合課税」の所得と呼ばれ、全ての所得を合計した上で税額を計算します(図、左側の流れ)。

一方、⑧~⑩の所得は「ロ、分離課税」の所得と呼ばれ、それぞれの所得だけで税額を計算します(図、右側の流れ)。

事業所得と不動産所得については、収入からその事業を行うために必要な経費を差し引いて所得金額を求めます。収入は売り上げや家賃収入など具体的にイメージしやすいと思います。一方で、必要経費にどのような支出が含まれるかは分かりづらいところでしょう。支出が事業用(仕事)なのか家事消費(生活費)なのかで区分することがポイントです。どこまでが事業用なのか迷う人もいらっしゃると思いますが、申告納税制度においては自分の申告(収入・経費)を決めるのは自分です。どこまでが必要経費になるかについても自ら決定します。

給与所得は、給与収入の額に応じた給与所得控除額を給与収入から差し引いて給与所得の金額を求めます。

公的年金等は、年金の収入金額から公的年金等控除額を差し引いて(雑)所得金額を計算します。

その他の各種の所得も、一定の計算方法により各所得金額を求め、全ての所得を合計した総合課税の「ハ、総所得金額」を求めます。

その後、総所得金額から基礎控除、扶養控除、寄付金控除などの「ニ、所得控除」を差し引いた金額に税率をかけて所得税額を計算します。税率は「総合課税」の所得に対しては5~45%。所得が多い人ほど、税率は高くなります。

一方、「分離課税」の税率は、所得の多寡に関係なく一律に定められています(株の売却益は15%など)。

最後に、「総合課税」の税額と「分離課税」の税額を合計し、住宅借入金等特別控除などの税額控除を差し引いて、納付あるいは還付所得税額を求めます。

確定申告書の内容は、税務署から市区町村に自動的に送られて、住民税や健康保険料・税が決められます。自主計算、自主申告をする場合、同業の仲間などに相談しながら行うことをお勧めします。