03-3987-4391

03-3987-4391

インボイスで

免税事業者は廃業の危機…!

消費税負担か値引きを迫られる!

教えて湖東先生!2023年10月実施予定「消費税インボイス制度」

全国商工新聞 第3460号2021年5月31日付

小規模事業者の事業継続に重大な影響を与える「インボイス(適格請求書等保存方式)」制度。そもそも「適格請求書」とは何か、どんな事業者が発行するのか、免税・課税事業者にどんな影響を及ぼすのか、発行できない場合はどうなるのか、元静岡大学教授・湖東京至税理士が答えます。

- Q1:「適格請求書」とは?

- A:登録番号など6項目を記載する法的義務が生じる

適格請求書のイメージは下の図1の通りです。6項目を記載しなければなりません(消費税法57条の4第1項1号~6号)。

今の請求書は、相手方に取引内容が分かるようにすればいいので、法律上、何を書くかの義務規定はなく、発行義務も規定されていません。しかし、適格請求書は取引先から「発行してほしい」と言われれば、発行しなければならず、法的義務が生じます(消費税法57条の4第1項)。

- Q2:「登録番号」を申請するとどうなる

- A:税務署が審査して番号を付ける

登録申請書を税務署に提出すると、税務署が審査をした上で、番号が付けられます。法人の場合、現在の法人番号(13桁)の前にTを付けたものが登録番号で、個人事業者の場合、新しく13桁の番号が付けられます。

全国の登録事業者名と、登録番号は国税庁のホームページで公表されます。

- Q3:登録番号は誰でも、もらえるの?

- A:課税事業者になることが必要

登録番号付きの適格請求書の発行義務があるのは、課税事業者だけです。免税事業者は登録番号をもらえませんが、課税事業者の登録申請をすれば、番号をもらえます。

税務署が審査し、登録が拒否できる要件は「消費税法の規定に違反して罰金以上の刑に処せられ、その執行終了後2年を経過していない事業者」(消費税法57条の2第5項1号)となっていますので、脱税をした人や、「ニセ適格請求書」を発行した人以外は審査に通るはずです。

適当な番号を付けた「ニセ適格請求書」を発行した場合、「1年以下の懲役または50万円以下の罰金」となっています(消費税法57条の5、65条4号)。

- Q4:インボイスがないとどうなるの

- A:仕入れに含まれる消費税が引けなくなり負担が増える

消費税納税の重要な仕組みは、仕入れ等に含まれているとみなされる消費税分を差し引いて計算する「仕入税額控除方式」です。

政府は、2023年10月1日から消費税の仕入税額控除の要件として、登録番号が記載された適格請求書がなければ全額の控除を認めないことにしたのです(経過措置あり)。ですから、親会社など取引先から「今の請求書や領収書では仕入税額控除ができないので、適格請求書を持ってこい」と言われます。つまり、取引先に課税事業者がいる場合は「番号をもらう必要がある」わけです(イラスト1)。反対に取引先に課税事業者が全くいない場合や消費者だけと取引する人は、課税事業者であっても、番号をもらう必要はありません。適格請求書は発行不要の例外規定があります(イラスト2)。また、不特定多数の人に販売する飲食店や小売店は、相手の氏名や名称が省略できる「適格簡易請求書」を発行します(下の図2)。

課税事業者になれば、法人は決算終了後2カ月以内に、個人は翌年3月31日までに、消費税を申告して納税しなければなりません。納税に耐えられるかどうか心配です。

- Q5:適格請求書のやり取りはいつから?

- A:2023年10月1日から

「登録申請書」の受け付けは今年10月1日から始まり、原則として23年3月31日までに登録申請をすることになっています。登録申請のスケジュールは、下の図3の通りです。

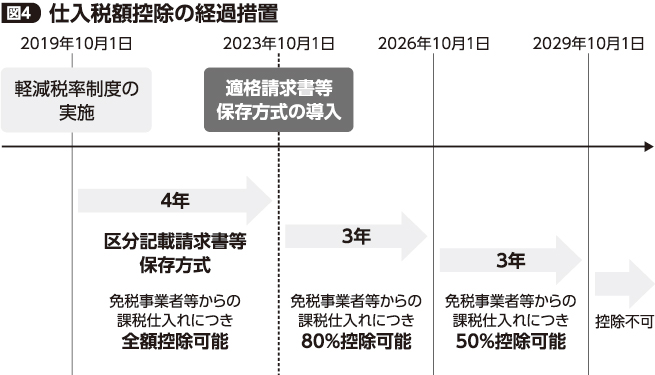

免税事業者からの仕入税額控除には経過措置(図4)がありますが、免税事業者と取引している課税事業者は全額控除できるように、「一日も早く課税事業者になれ」と圧力をかけるでしょう。

インボイス制度は、先に述べたように、課税事業者と取引のある免税事業者に大きな影響を及ぼします。国税庁は、フリーランスをはじめ個人事業主の約75%を占め、法人を含めると約424万人に上る免税事業者のうち、370万人超が課税事業者になり、インボイス制度を適用すると試算しています。業種も、個人タクシーや演劇・映画・出版関連・イラストレーター、音楽・英語教室、生命・損害保険代理店、建設(一人親方)など多岐に。だから今、さまざまな団体や業界が反対や制度の見直し、実施延期を求めています。

- Q6:「登録しないと消費税分を払えない」とも言われますが

- A:独占禁止法や下請法で問題になる場合も

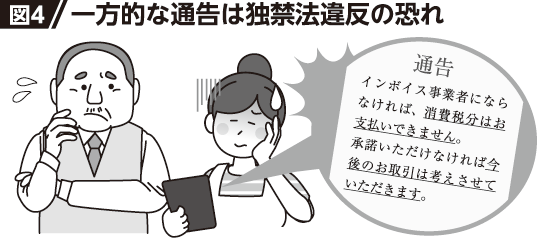

事業者間の取引は基本的に自由ですが、国税庁は、取引上の地位が相手方に優越している事業者(買い手)が、インボイス制度の実施を契機として、免税事業者である仕入れ先に対し、著しく低い取引価格を一方的に設定し、それに応じない相手との取引を停止するなどの行為は、独占禁止法上、問題となる恐れがあるとの考えを示しています。

現在、取引先からインボイス発行事業者への登録を呼び掛ける通知が届いています。課税事業者になるよう要請すること自体は独禁法上問題にならないものの、「課税事業者にならなければ取引価格を引き下げる、それにも応じなければ取引を打ち切る」など一方的な通告や、「課税事業者になるに際し、価格交渉の場で明示的な協議なしに価格を据え置く場合」も問題になる恐れがあります(図4)。

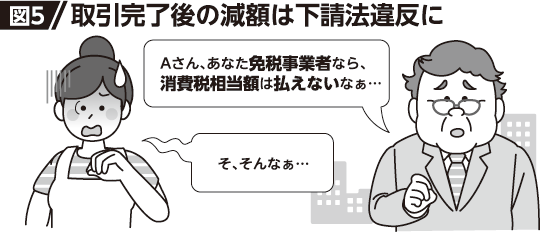

取引完了後、インボイス発行事業者でなかったことが請求段階で判明し、消費税相当額または全部を支払わないのは、下請法違反です(図5)。

- Q7:個人情報の登録も必要?

- A:事業者名の登録が必須で、WEB上に公開されます

インボイスの登録には、事業主名(会社名)の届出が必須で、登録内容は「インボイス制度 適格請求書発行事業者公表サイト」に一般公開されます。

任意で登録する住所や屋号、通称、旧姓なども公開され、自由にダウンロードでき「商用利用も可能」とされます。

「プライバシーが侵害される」との声も上がっています。 詳しくはこちら >>

- Q8:インボイスを導入する狙いは?

- A:「適正な課税」を口実に、さらなる増税を狙う

これは消費税の本質に迫る質問です。消費税は、単純に売り上げに10%をかける税金ではありません。売上高の10%から、仕入れ等に含まれている10%の消費税分を差し引いて、税務署に納めます。

現在は、仕入れ等に含まれている消費税額は、法的に証明されたものではなく、アバウトなものです。免税事業者や消費者から買ったものも控除の対象です。この仕組みは日本独特のもので、「帳簿方式」と呼ばれています。

一方、税率が高いヨーロッパ諸国などで実施している付加価値税の控除方式は「インボイス方式」と呼ばれるもので、税務署から付与された付加価値税番号を記載した請求書・領収書によって、仕入税額控除を行う仕組みです。日本でも税率が引き上げられたため、政府は本格的な厳しい消費税の仕組みに踏み切り、免税事業者をなくし、課税を強化するというわけです。

- Q9:課税業者の消費税負担はどのくらい?

- A:2480億円の増収が見込まれ、1者(社)当たりの負担額は15万4千円

財務省は、複数税率により生じる約1兆890億円の税収減のうち、約2480億円をインボイス導入による増収で賄うとしています。2480億円は誰が負担するのか―。山添拓参院議員(共産)の質問に対し、岸田首相は「消費者が負担することになる」と答弁し(3月17日、予算委員会)、税率変更を伴わない増税であることが明らかになりました。

財務省の試算によると、農林水産業などを除く売り上げ1千万円以下の免税業者約372万社のうち、約161万社がインボイス導入を機に課税業者になると想定しています。2480億円を161万社で割った1社当たりの負担額は15万4千円。試算上で想定したのは、売上高550万円、粗利益150万円という小規模事業者です。

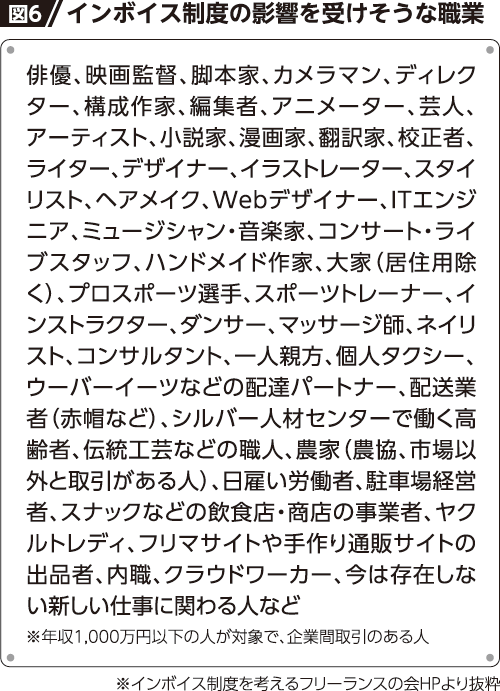

インボイス制度の影響を受けるのは、企業と取引をしている個人事業主やフリーランスなどで、その数は1千万人以上ともいわれ、業種もさまざまです(図6)。

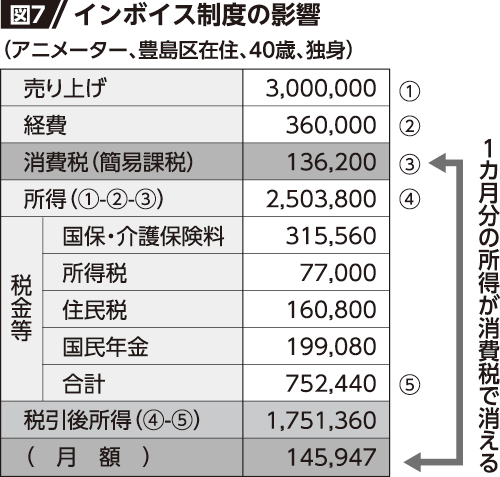

例えば、年収300万円のアニメーターの場合、1カ月3万円の経費とすると、消費税(簡易課税)は13万6200円となり、税金等を納めると、手元に175万円、月に14万5千円余りしか残りません。インボイスを発行するために1カ月分の所得を失うことになります(図7)。

シルバー人材センターの会員も影響を受けます。センターから会員に支払われる配分金にかかる消費税の負担を、センターと会員のどちらかが負担しなければなりません。会員が負担しない場合、センターの消費税負担は200億円も増える見込みです。政府は現在、センター側に新たに生じる消費税負担を、発注単価を引き上げるよう自治体に要請し、税金を使って補填する計画です。

実務も複雑になります。課税事業者になった場合、請求書や領収書がインボイスかどうか、1枚1枚チェックしなければならず、取引が多いほど実務量が増え、計算も複雑になります。

- Q10:簡易課税制度はなくなるの?

- A:廃止か、適用範囲を縮小する方向

簡易課税制度は、消費税の納税計算を簡単にする目的で、2年前の売り上げが5千万円以下の中小事業者に認められています。業種によって40~90%を仕入れとみなして控除します。簡易課税は、消費税の納税事業者の約4割、120万人が選択しています。

インボイス方式を導入し厳格な適格請求書でやり取りしても、120万事業者は適用されないのです。だから、「簡易課税制度はインボイス制度の障害になる」との理由で、フランスのように廃止するか、存続させても、ドイツのように適用範囲を大幅に縮小する方向で検討されています。

- Q11:ヨーロッパ諸国の小規模事業者の状況は?

- A:免税事業者が淘汰された

フランスの免税水準は約1千万円、ドイツは600万円、イギリスは1200万円です。免税であっても、インボイスを発行するために課税事業者となることを選択する事業者が、たくさんいます。これを「免税の放棄」といいます。

フランスとイギリスの標準税率は20%、ドイツは19%なので、課税事業者になると税負担も大きくなりますが、生き残っているのは「免税の放棄」をして課税事業者を選択した小規模事業者です。課税事業者を選択しない事業者は、ほとんどが淘汰されてしまいました。

付加価値税=消費税のインボイス方式は、小規模事業者の命を奪う仕組みなのです。

- Q12:制度は廃止できないの?

- A:世論と運動をさらに広げれば、廃止は可能

国会では、立憲民主、共産、社民、れいわの4党が消費税減税とインボイス廃止を求める法案を共同で提出し、継続審議になっています。自民党内からも反対の声が上がっています。

フリーランスの人たちも反対の声を上げ、「インボイス制度を考えるフリーランスの会」が取り組んでいるオンライン署名は50万人を超え、国内最多を更新しています。税の専門家である税理士が「インボイス制度の中止を求める税理士の会」を立ち上げ、全国の税理士357人から賛同が寄せられています。

インボイスの登録申請者は388万人となっています。うち免税業者は103万人程度で、財務省が対象と見込む160万人の6割程度に留まります(8月末現在)。制度の内容は浸透せず、準備や登録も進んでいません。多くの中小業者は、コロナ禍と物価高で経営危機に陥り、「インボイスどころじゃない」という状況です。

所得税法等の一部を改正する法律(平成28年)の付則(171条2)には「消費税の軽減税率制度の導入3年以内を目途に、事業所の準備状況や事業者取引への影響の可能性などを検証し、必要があると認めるときは、法制上の措置やその他の必要な措置を講ずる」と明記されています。

世論と運動をさらに大きく広げれば、インボイス制度を廃止に追い込むことは可能です。

消費税インボイス制度実施は延期・中止に!緊急集会/ダイジェスト(動画)