03-3987-4391

03-3987-4391

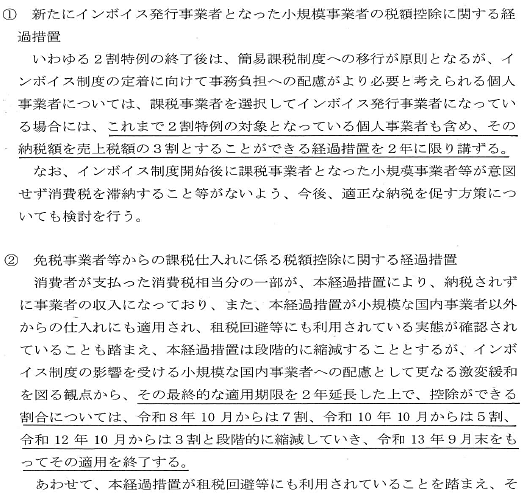

自民、維新両党は昨年12月19日、2026年度与党税制改正大綱を決定。消費税のインボイス(適格請求書)制度の負担軽減措置である「2割特例」「8割控除」の9月末での廃止などは見送りましたが、それぞれ「3割特例」「7割控除」へと軽減幅を縮め、新たな増税を課しました。期限は28年9月末まで。負担軽減措置の延長を求めていた中小業者やフリーランスは「バナナのたたき売りじゃあるまいし、インボイスの負担の重さを分かっているのか。やはり廃止しかない」と怒りが広がっています。

当初、2割特例は9月末で廃止、8割控除は10月1日から5割控除に引き下げられる予定でした。その影響を見込した課税事業者である取引先から、インボイスを発行できない免税事業者への登録強要や取引排除などが強まっていました。

大綱では、2割特例は、個人事業主に限り28年9月末まで延長し、納める消費税額を売り上げの消費税の3割に増税。8割控除は、仕入税額控除できる消費税額の割合を、10月~28年9月は7割▽28年10月~30年9月は5割▽30年10月~31年9月は3割▽31年10月以降は廃止―する方針です。

全国商工団体連合会(全商連)の服部守延税対部長・常任理事は「自民、維新両党のインボイスの負担軽減措置の改悪は言語道断だ。事業の継続や円滑な取引を脅かす税制は許せない。インボイス制度はきっぱり廃止、消費税の5%以下への減税や廃止を求めていく」と話しています。