03-3987-4391

03-3987-4391

今回は、消費税申告の注意点について解説します。

〈納税義務の判定〉

消費税を申告しなければならないのは①基準期間(2年前)の課税売上高が1千万円を超えた場合②特定期間の課税売上高と支払い給与の総額の両方が1千万円を超えている場合③課税事業者選択届出書を提出した場合④インボイス(適格請求書)発行事業者として登録した事業者―です。

このどれにも該当しなければ、消費税の課税事業者となりません。

〈消費税の計算方法〉

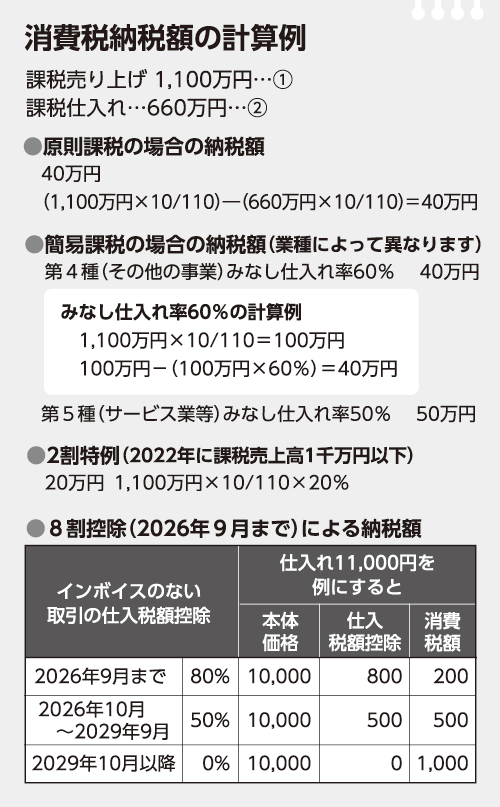

消費税の計算方法は、一般的な方法と簡易課税による方法があります。

免税事業者の方でインボイス登録をされた方は、いわゆる「2割特例」(後段で解説)による計算方法もあります。

簡易課税の選択については、同制度を利用したい年の前年の12月31日までに届け出なければいけません。

2割特例を利用する場合には届け出は不要です。2割特例は、年末にかけて議論される2026年度税制「改正」大綱で、インボイス制度の負担軽減措置が継続されなければ、26年9月を含む事業年度までが適用年度となります。

インボイスで押し付けられた中小業者の税負担を軽減している2割特例の継続を国に求めると同時に、制度終了も見据え、課税負担や事務負担を検討する時期になってきています。

簡易課税制度は、業種別に定められている「みなし仕入れ率」を用いて簡便的に消費税額を計算します。ただし、簡易課税制度を使ったからといって、必ずしも消費税額が少なくなることはありませんが、他方で簡易課税を選択した場合には、税務調査における仕入税額控除否認(仕入れにかかる消費税額が控除されない)は無くなります。

簡易課税制度を選択した場合には、仕入れ先からインボイスの提供を受ける必要は一切ありません。

〈インボイス制度の特例〉

インボイス制度の導入により、次の特例が設けられています

①2割特例

インボイスを登録しなければ、免税事業者であった方が利用できます。2割特例を利用する場合、売り上げに含まれている消費税相当額の2割を納税すればいいというものです。

②少額特例

消費税を含む金額が1万円未満の取引については、インボイスが必要ないという特例です。この特例を使うには、基準期間(2023年)の課税売上高が1億円以下であることが条件です。

③少額なインボイスの交付義務免除

簡単に言えば、売り上げに対する値引きや、取引相手が振込手数料を差し引いても、その金額が1万円未満である場合には、返還インボイスを発行する必要がないというものです。

インボイス制度により、消費税を納税する事業者が大幅に増えています。消費税の申告期限は2026年3月31日(火)です。

先ほど、2割特例は9月を含む事業年度で適用できると説明しました。一方、インボイスを発行できない免税事業者との取引でも、8割(80%)分の消費税額が仕入税額控除できる「8割控除」は、2割特例と同じく26年9月末までとなります。10月からは、5割(50%)しか仕入税額控除ができなくなりますので、ご注意ください。

消費税に着眼した税務調査が増えています。自分に合った消費税の計算方法や負担軽減など、仲間と一緒に考えてください。

>> 確定申告のワンポイントアドバイス① 早めに準備を始めよう