03-3987-4391

03-3987-4391

今号から毎年恒例の「確定申告のワンポイントアドバイス」を全14回の予定で開始します。

日本国憲法は「主権が国民に存する」旨を宣言し、私たち国民が主権者として「自分の税金は自分で決める」ことを導き出しています。これが所得課税に対する基本的な考え方となっており、「申告納税制度」と呼ばれています。

申告納税制度では、1年間の所得(もうけ)や税額を自ら確定させます。

確定申告書に記載した所得金額などは、住民税や国民健康保険料・税、後期高齢者医療保険料などの税額や保険料の計算基礎となります。早めに準備して、余計な税金を納税しないようにしましょう。

申告納税制度とは「自主申告」のことです。自ら所得と税額を計算して納税することをいいます。最近は、自主申告の原則を忘れ、デジタルで画一化しようとする動きが顕著になっています。

所得税の計算は複雑化を増し、申告書の様式も複雑化しています。しかし、楽だからと、安易な考えでデジタル化に舵を切る必要はありません。自らの事業の結果を振り返りながら、慣れた方法で地道に準備をすることが大切です。

所得税の確定申告期間は、2026年は2月も、3月も15日が日曜日となるため、2026年2月16日(月)~3月16日(月)までとなっています。

納税の場合だけではなく、医療費控除などによる所得税の還付を受ける、いわゆる還付申告となる場合にも確定申告が必要です。還付申告は年明けすぐ、1月1日から行うことができます。

確定申告をしなくてはならない人は、個人で事業を営んでいる人(フリーランス含む)、家賃収入があり一定額以上の所得がある人、土地建物などを売って利益が出た人などです。給料や年金収入だけであれば、確定申告は原則、必要ありませんが、事業所得か給与所得か、という所得区分の争いが多く見られますので、注意しましょう。

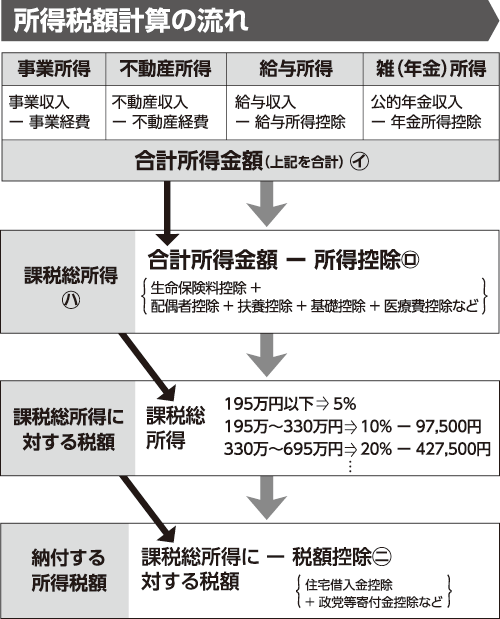

所得税額の計算方法の流れを図で確認します。

事業所得や不動産所得における経費とは、仕入れや家賃など、事業収入を得るために必要な支出を言います。何種類も所得がある時は、全ての所得を合算して「合計所得金額(イ)」を算出します。

「所得控除(ロ)」とは、基礎控除や医療費控除などのことです。合計所得金額から所得控除を差し引いて「課税総所得(ハ)」を計算します。課税総所得に税率を乗じて計算した所得税額から、政党等寄付金控除などの「税額控除(ニ)」を差し引きます。

このように、幾つもの計算手順を踏んで、納付(還付)税額を納税者自身が決定します。

昨今、税務行政のサービス低下も深刻です。納付書を送らない▽収受日付印を押印しない―など、納税者の利便性がどんどん低下しています。

最後に、「確定申告書に個人番号(マイナンバー)を記載しないと駄目でしょうか?」と、よく聞かれますが、国税庁は「個人番号の記載がなくとも有効な確定申告書として扱う」と明言しています。