03-3987-4391

03-3987-4391

電子帳簿保存法が2024年1月から大幅に改定されました。会計ソフト会社や国税庁は、デジタル化(DX=デジタルトランスフォーメーション)を少子化や税務行政の効率化を理由に強く推進しますが、申告納税制度の下、納税者自身がデジタル化の必要がないと考えていても、なお必要と言えるのでしょうか。

「私は、今までと帳簿の付け方は何も変わっていないよ」という方が、ほとんどなのではないでしょうか。国税庁が狙う電子帳簿保存法を利用したデジタル化の本質について再確認しましょう。

最初に、結論をお伝えします。電子帳簿保存法に無理に対応する必要はありません。

タイトルにある通り、電子「帳簿」保存法とは、帳簿をどのように作成するかを定めたものです。紙の帳簿を電子に置き換えることができますよ、という”できる規定”(任意規定)なのです。

記帳の方法にしか法律が及びませんから、「所得計算」や消費税の「仕入税額控除」の計算に影響を及ぼすものではありません。罰則規定も、電子帳簿の要件を満たしていない場合には「青色申告承認を取り消す」というものです。

勘のいい方は、お気付きでしょう。白色申告者には適用できる罰則がありませんので、そもそも電子帳簿保存法に対応する必要が全くありません。

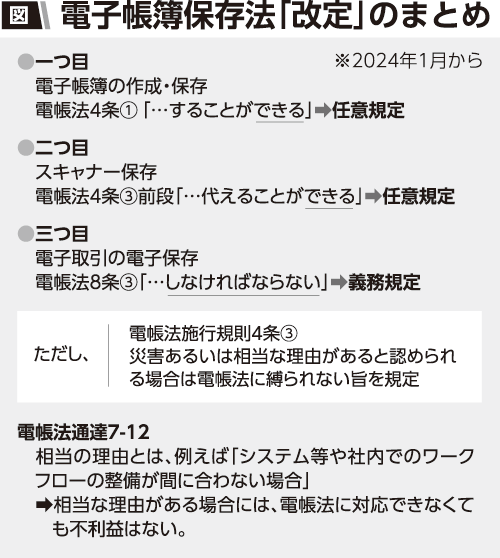

ここで、現在の電子帳簿保存法を簡単に確認します。内容の中心は①電子帳簿の作成と保存②スキャナー保存③電子取引の電子保存―の三つです。

一つ目は、電子帳簿の作成・保存についてです。帳簿は紙で作成し、保存するのが原則です。これを「例外として電子帳簿を広く認める」というものです。これについての罰則規定はありません。

二つ目は、スキャナ保存についてです。税務に係る書類の保存も原則「紙」で行うことになっているのですが、これを「例外的に電子的な保存を認める」というものです。これも罰則規定はありません。

三つ目は、電子取引の電子保存についてです。これは、紙ではなく、電子的手段で送られてきた領収書や請求書については紙(原則)で保存するのではなく、データ(電子)のまま保存するよう定められたものです。この三つ目だけに、青色申告承認の取り消しをするという罰則規定が一応、設けられています。

ただ、青色申告制度の立法趣旨は、記帳を行うことにより、所得計算の精度が上がることを期待した点にありますから、電子的保存がないから青色申告承認取り消しというのは、青色申告制度の趣旨に反します。

クラウド会計を利用している場合には、実地の調査を経ずとも、納税者の帳簿書類を国税庁が確認することができるという点に注意が必要です。申告納税制度(自己決定権)の観点から、電子帳簿やクラウド会計の導入については、よく検討しなければなりません。

今まで通りの記帳を行い、一定の帳簿や記録をしておけば良いでしょう。

>> 確定申告のワンポイントアドバイス① 早めに準備を始めよう

>> 確定申告のワンポイントアドバイス② 消費税申告の注意点

>> 確定申告のワンポイントアドバイス③ 節税のアドバイス

>> 確定申告のワンポイントアドバイス④ 白色申告と青色申告