03-3987-4391

03-3987-4391

パートやアルバイトなどが所得税を課され始める「年収103万円の壁」を引き上げた2025年度税制「改正」で、所得税の申告が大きく変わります。改正は12月1日に施行され、25年分以降の所得税に適用されるので、12月に行う年末調整から変更が生じます。どう対応すればいいのかを税理士の佐伯和雅さんがQ&Aで解説し、在るべき基礎控除について税理士の浦野広明さんが提言します

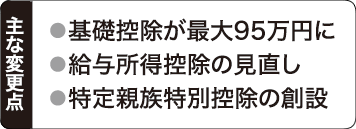

Q1 25年の所得税改正の主な点を教えてください

A 所得税が増減する要素としては、事業所得で言えば①事業経費にかかる規定の変更②所得控除の変更③税額控除の変更―の3点に区分できます。

今回の改正では、②の所得控除の中の「人的控除」と呼ばれる部分が変更されました。

主な変更点は①基礎控除額の増加②給与所得控除の増加③特定親族特別控除の創設―です。

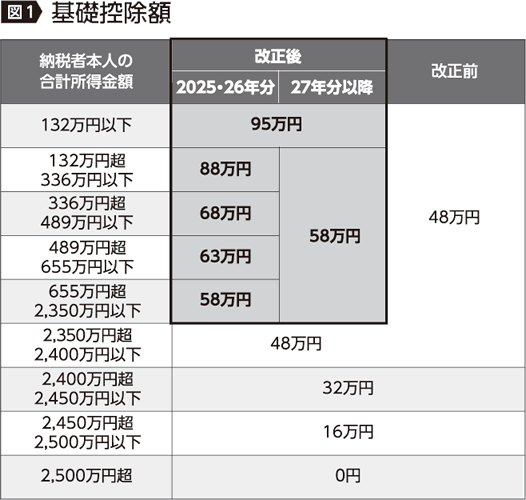

Q2 基礎控除は、どのように変わったのでしょうか?

A 基礎控除は改正前では、合計所得2400万円以下は一律48万円でした。25年度税制改正で、この一律48万円が改正され、合計所得2350万円以下は25年分以降の所得税から、合計所得金額に応じて5段階の控除額となります(図1)。

ただし、5段階の控除額は25年、26年分に限られ、27年からは「95万円」と「58万円」の2段階の控除額となります(同)。

憲法は「すべて国民は、健康で文化的な最低限度の生活を営む権利を有する」(第25条)と規定しており、基礎控除は本来、所得額に関係なく、1年間の最低生活費に等しい額とされるべきです。

今回の税制改正のやり方は、全く不合理なものです。

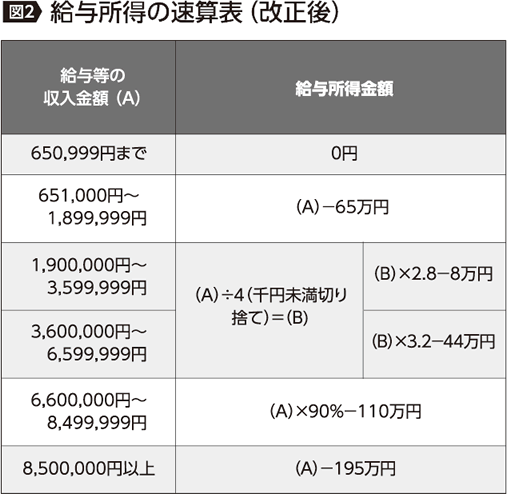

Q3 給与所得控除は、どう変わったのでしょうか?

A 給与所得控除は、給与の収入金額によって段階的に控除額が決まります。改正前の控除額は、上限195万円~55万円の7段階でしたが、今回の改正で、給与収入190万円以下の人に限り、最大10万円増額され65万円となりました。給与所得の速算表(図2)は、大幅に変更されているので、注意してください。

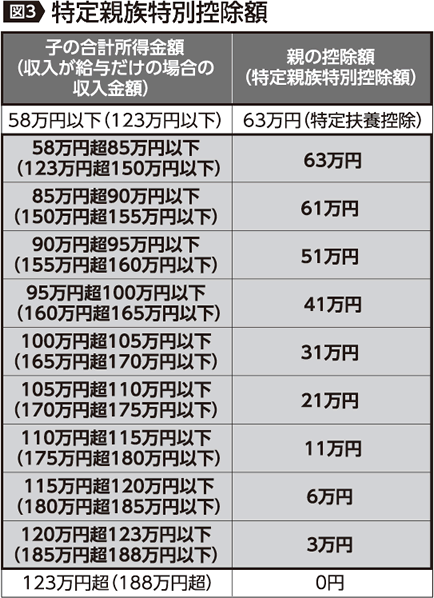

Q4 新たに特定親族特別控除が創設されましたが…

A 特定親族とは、「居住者と生計を一にする年齢19歳以上23歳未満の親族で合計所得金額が58万円超123万円以下の人」です。

つまり、特定親族特別控除とは「19歳以上23歳未満の子等」がいる場合には、その子等の給与収入が150万円以下(所得金額85万円+給与所得控除65万円)であれば、その親は、63万円の特定親族特別控除を受けることができます。子の給与収入(同)が150万円を超えても給与収入が188万円(所得金額123万円+給与所得控除65万円)までは控除額が段階的に縮小していきます(図3)。

Q5 「103万円の壁」はどうなるのでしょうか?

A いわゆる「103万円の壁」は、現行の所得税制で基礎控除( 48万円)+給与所得控除(55万円)を足した金額までは所得税がかからないというものです。

今回の改正で、所得税だけで言えば、「壁」は所得に応じて変わりますが、給与所得の場合、所得税が課税されない最低限度額は、「123万円(基礎控除58万円+給与所得控除65万円)」になります(図1、図2参照)。ただし、住民税や社会保険の「壁」は123万円ではないので注意が必要です。

今回の基礎控除の見直しで、本人が、配偶者控除や扶養控除として計上できる家族の所得要件も変わるので注意してください。例えば、扶養控除や配偶者控除の対象となる扶養親族や配偶者の所得要件も48万円以下から58万円以下に引き上げられます。

また、親の扶養に入っていながら、アルバイトなどで収入を得る子の側から見た「103万円の壁」も変化します。Q4で見たように、親から見れば、19歳以上23歳未満の子の給与年収が150万円以下であれば、63万円の特定親族特別控除を受けられます。

これに加え、子から見れば、これまでは給与年収が103万円を超えれば所得税がかかってきたもの(基礎控除48万円+給与所得控除55万円)が、160万円(基礎控除95万円+給与所得控除65万円)になります。ただし、所得税はかかりませんが、住民税や社会保険料はかかってくることもあることに、注意が必要です。

25年度税制改正での所得税の基礎控除や給与所得控除の引き上げは、2024年10月の衆院選で「103万円の壁」が争点になったことを踏まえ、政府・与党が「物価高対策」や「働き控え防止策」を理由に打ち出したものでした。

しかし、中小業者を含む全ての納税者に関わる基礎控除の引き上げは、わずか10万円に過ぎません。

身銭を切ってでも従業員に給与を支払う立場の個人事業主は、給与所得控除引き上げの恩恵を受けられません。物価高対策や生活費非課税を言うのであれば、基礎控除を抜本的に引き上げることが不可欠ですし、消費税減税こそ必要です。

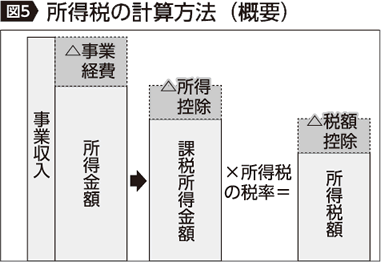

Q6 そもそも所得税の計算方法は?

A 所得税の計算方法は、簡単に表すと図5のようになります。

基本的には①収入から収入を得るために必要な経費を差し引いて所得金額を算出② 所得金額から基礎控除・扶養控除・寄附金控除などの所得控除を差し引き課税所得を算出③課税所得金額に税率を乗じて所得税額を算出―の過程を経て所得税額を計算します。

近年では、政治的な理由などから、”継ぎ接ぎ”の税制「改正」が多く見られるようになりました。

本来は「簡素」であることが必要なはずの税制の複雑化が顕著です 。所得が1億円を超えると所得税の負担率が下がる「1億円の壁」の原因となっている一律20%(所得税15%、住民税5%)の金融所得課税など、応能負担原則に反する租税特別措置や分離課税制度が今なお温存されていることも問題です。

Q7 基礎控除や給与所得控除引き上げなどは、年末調整で、どんな対応が求められますか?

A 25年度税制改正による「基礎控除」や「給与所得控除」の見直し、「特定親族特別控除」の創設は、12月1日が法施行日となっています。

25年も残り1カ月というところで所得税法が変わりますので、その対応のほとんどは年末調整に頼らざるを得ません。今回は控除額の変更もありますが、控除対象となるかどうかの見極めを慎重に行う必要があります。分からないことがあれば、民商の学習会などに参加して、確認しましょう。

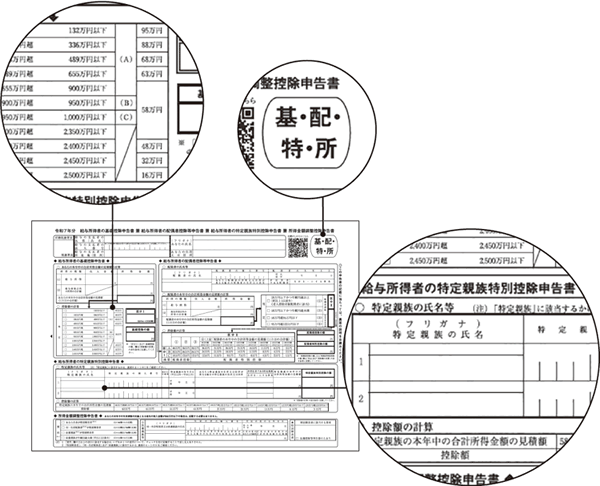

従業員が年末調整で提出する「給与所得者の扶養控除等(異動)申告書」(扶)の様式については、特に変更の予定はないようですが、源泉控除対象配偶者や扶養親族などの範囲が変わります。従業員には、これらを丁寧に説明することが求められます。

さらに、これまでの「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」(基・配・所)は「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」(基・配・特・所)に変わります。記載内容はより複雑になっていますので、記入例を提示しながら説明することで、従業員の記載ミスなどを防いでください。

Q8 税制改正で、所得税が減税され、家計にはプラスかと思いますが…

A 聞こえがいい所得税の減税ですが、次の点に注意が必要です。

今回の「改正」では、基礎控除と給与所得控除しか減税をもたらす変更はありませんでした。

「物価高対策」を導入の理由にしながら、配偶者控除や扶養控除の金額は据え置かれました。生活費非課税を実現するためには、基礎控除の抜本的な引き上げや、人的控除の引き上げが実施されなければなりません。

Q5で述べたように、個人中小業者は、給与所得控除の引き上げの恩恵を受けられないため、今回の改正で、事業所得者については減税の恩恵がほとんどないことも起こり得ます。

最低賃金の引き上げによって収入が増えた労働者・従業員が、今回の基礎控除や給与所得控除の引き上げで、所得税が課税されなかったとしても、住民税や社会保険料が新たに課される場合もあります。これは、住民税の基礎控除などが据え置かれているためです。

住民税や社会保険料が新たに課されるようでは手取り額が増えません。「働き控え対策」を目的とした税制改正が、逆に、働き控えを加速する事態を招きかねません。

Q9 今回の税制改正は、住民税や社会保険料にどう影響しますか?

A 住民税や社会保険料についての影響を見てみましょう。

〈減税対象者は限定的〉

給与収入190万円以下の方の給与所得控除がわずか10万円増えただけです。所得税と住民税の課税最低限の額の差異が広がっただけに、思わぬ住民税を賦課される人が増えそうです。

〈住民税ベースの社会保障に影響〉

住民税ベースで支給される手当や補助金が各自治体で実施されています。所得税がかからないからといって不用意に給与収入を上げてしまうと、医療費助成や物価高騰の支援金など、各自治体で実施している助成や給付金が受けられなくなったり、制限されてしまう可能性もあります。また、保育料や国民健康保険料・税の減免対象から外されることにもつながりかねません。