03-3987-4391

03-3987-4391

消費税を廃止し、公平な税制を

1989年4月1日に消費税が税率3%で導入されてから35年。当時、「列島騒然」と言われる反対運動の中、自民党が消費税法案を強行成立させ、「失われた30年」とも言われる経済停滞を招いてきました。コロナ禍による売り上げ減少や物価高騰による仕入れ費用の増大などで苦境に立つ中小業者の経営危機を打開し、地域の隅々から景気を回復するため、消費税とインボイス制度の廃止が切実に求められています。Q&Aで、あるべき税制について考えます。

Q1 政府は「社会保障のため」に必要と言いますが?

A1 本当の目的は大企業支援です

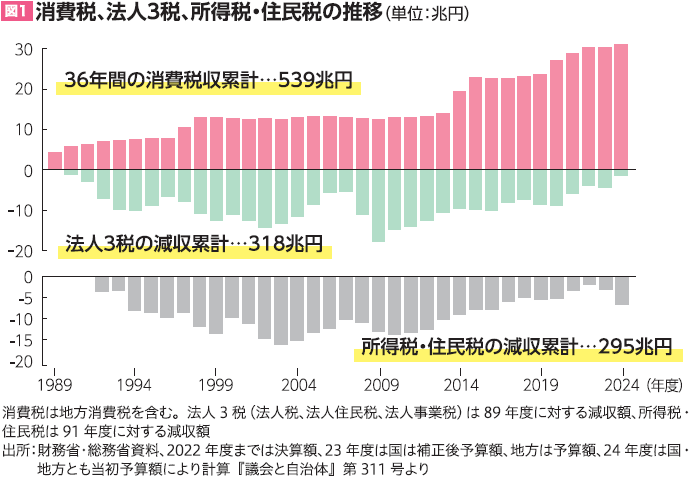

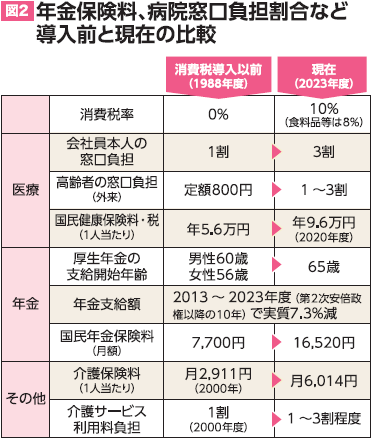

消費税率が引き上げられる一方で、法人税率が引き下げられ、社会保障の改悪が続いています(図1、2)。自民党議員の裏金事件は、大企業からの献金が政治を企業本位にゆがめてきたことを明るみに出しました。

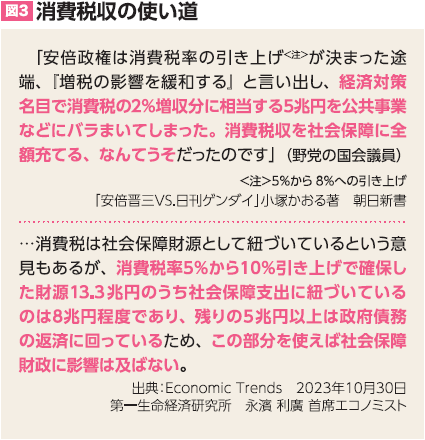

消費税法第1条2項に「消費税の収入については、毎年度、制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に充てるものとする」とあります。しかし、実態は一般会計に入れられ、税率引き上げで得た財源で公共事業や政府債務の返済などが行われています(図3)。

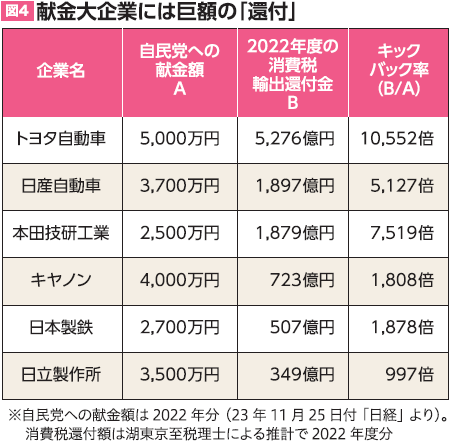

一方で、トヨタなど輸出大企業は消費税が実施されてから35 年間、1円も消費税を納めず、膨大な還付金を得ています(図4)。輸出還付金に詳しい静岡大学元教授で税理士の湖東京至さんは「中小業者は赤字でも納め、内部留保をため込むほど大もうけしている大企業に還付するような税制で社会保障財源を賄うなんてナンセンス」と話しています。

消費税・インボイス廃止で危機打開を

Q2 税収トップの消費税を廃止できますか?

A2 不公平な税制を正せば廃止できます

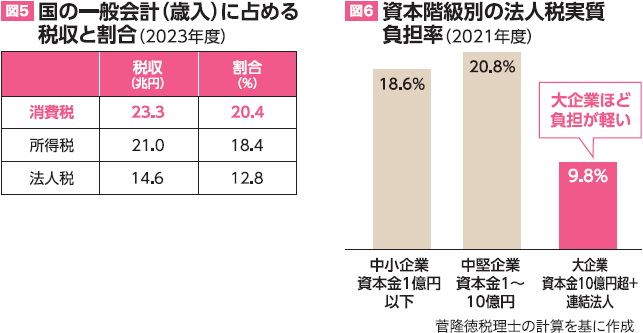

そもそも、決算が黒字になった企業が納める法人税や、さまざまな控除を上回る所得があった人が納める所得税ではなく、赤字の事業者も納税させられる消費税が税収のトップになっていること自体、大問題です(図5)。

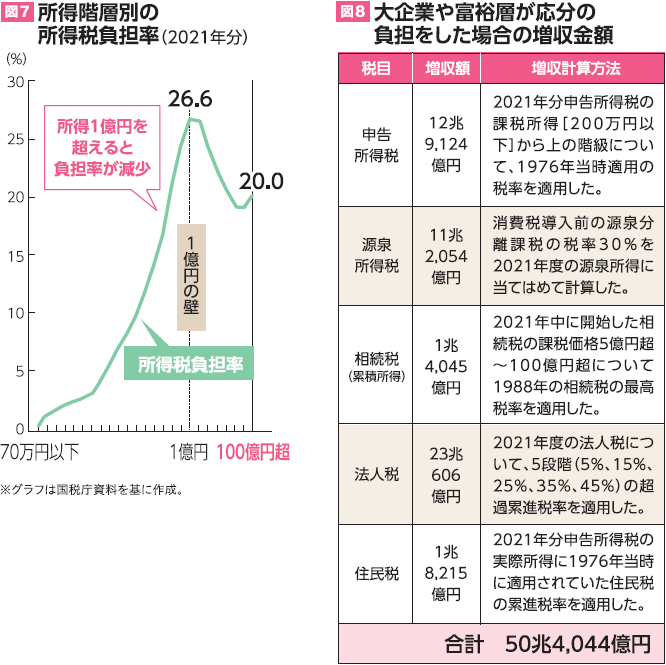

しかも、大企業の法人税負担率は中小企業の半分です(図6)。

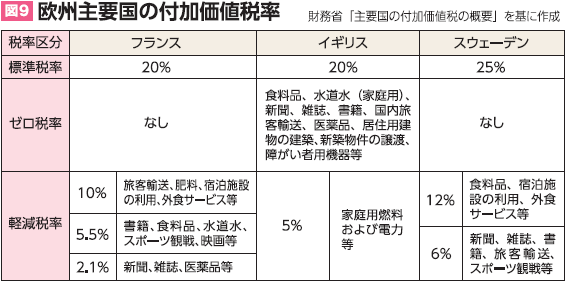

所得が1億円を超えると所得税の負担率が下がる「1億円の壁」も解消されていません(図7)。

税の専門家が消費税に代わる財源案(図8)を発表しているように、不公平な税制を正せば、消費税の廃止は可能です。

Q3 なぜ、インボイス制度が実施されたのですか?

A3 さらなる消費税率引き上げを狙っているため

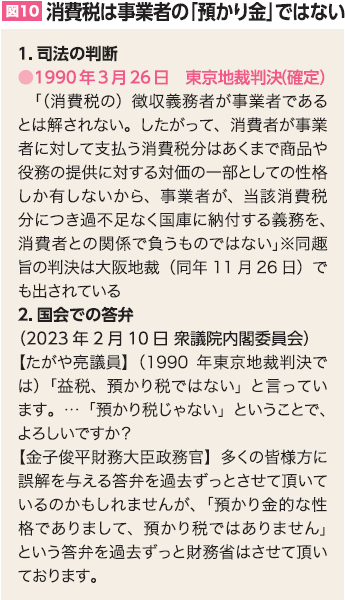

フランスの付加価値税率は4段階、イギリス、スウェーデンは3段階です(図9)。インボイス制度の実施は、8%と10%の複数税率になった時に決められ、多くの反対の声を押し切って昨年10月に強行されました。政府が「複数税率の下で適正な課税を行うため」と説明するように、さらなる消費税率の引き上げに伴って複数税率が増えても効率よく徴収できるようにするためです。

Q4 「免税業者には『益税』がある」と聞きましたが?

A4 消費税は「預かり金」でなく、「益税」などありません

消費税法にのっとって申告・納税している事業者に「益税」が発生するという非難は筋違いです。

消費税法には、事業者が「預かる」義務も、消費者が負担する義務も書かれていません。年間売上高が1千万円を超えるか、インボイス登録した事業者に納税義務が課されているだけです。

消費税率が引き上げられても、価格を据え置いて消費税を納めている事業者にとっては「損税」に他なりません。政府も消費税は預かり金とは言えなくなっています(図10)。

「消費税をネコババしている」「インボイス登録していないのなら10%値引きしろ」というのは、悪質なハラスメントに該当するのではないでしょうか。

Q5 消費税が「賃上げを妨げる」とは、どういうことですか?

A5 人件費に課税する”リストラ促進税”です

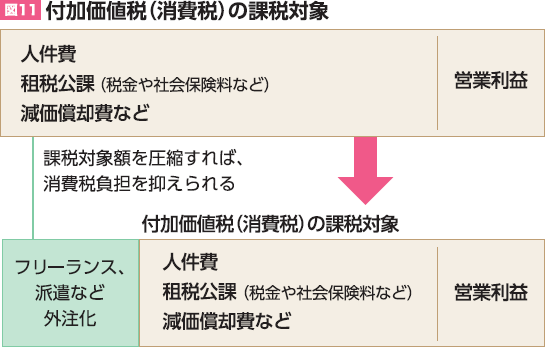

消費税の納税義務者は事業者で、事業者が稼ぎ出す「付加価値」に課税される仕組みです。そのため、日本以外の国では「付加価値税」と呼ばれています。付加価値とは、事業者が支払う人件費や租税公課などを指します(図11)。

そのため、人件費をたくさん支払っている事業者ほど消費税負担が重くなります。消費税負担を抑えようとすれば、賃金削減やリストラ、正社員の非正規化や外注化が進むことになります。ひいては賃上げにも悪影響が及ぶことになります。

Q6 どうすれば、消費税とインボイス制度を廃止できますか?

A6 世論と運動を大きく盛り上げることです

新型コロナウイルスが世界的に大流行する中、109の国と地域が付加価値税を減税しています( 1 月15 日時点)。飲食料品の税率をゼロにしたり、小規模事業者の納税を免除した国もあります。日本がやれないはずはありません。消費税率を引き下げて単一税率に戻せば、インボイス導入の論拠も崩れます。

インボイス制度を考えるフリーランスの会(STOP!インボイス)が新たな国会請願署名を開始し、宣伝行動も強めています。政府に対する意見書を送るよう地方議会への請願や地元国会議員への働き掛けを強めましょう。選挙のたびに消費税・インボイスの廃止を求める国会議員を増やしましょう。そのためにも、日常的な宣伝・署名の活動を大きく広げることが重要です。

「失われた30年」を招いた消費税

今から35年前に税率3%で導入された消費税。免税点は年間売上高3千万円、簡易課税制度(2段階の業種区分)は年間売上高5億円未満の事業者が選択できました。限界控除制度という負担軽減措置も実施されました。

その後、免税点の引き下げや簡易課税制度の対象縮小と業種区分の細分化(6段階へ)が行われました。税率は10%まで引き上げられて8%との複数税率になり、インボイスが導入されるなど増税と、制度の改悪が繰り返されてきました。

この間、消費税の増税とセットで大企業や富裕層への減税が行われ、実質賃金が落ち込みました。これが「失われた30年」と言われる経済停滞や国の債務増大を招いた原因です。

弱い者いじめの税制

消費税の納税義務を負わされている事業者は、赤字でも消費税を納めなければなりません。

ある食堂が千円の定食に100円の消費税を上乗せしたとします。所得200万円の人の負担率(0.005%)は、所得2億円の人の負担率(0..00005%)の100倍です。消費税が価格に転嫁されればされるほど、低所得者ほど重い負担となります。逆に、消費税を価格や単価に上乗せできない事業者は身銭を切って納税することになります。消費税は、「生活費に課税せず、能力に応じて負担する」という税制の大原則に反しており、弱い者いじめの不公平な税制です。