03-3987-4391

03-3987-4391

今回は、所得税の計算方法について説明します。

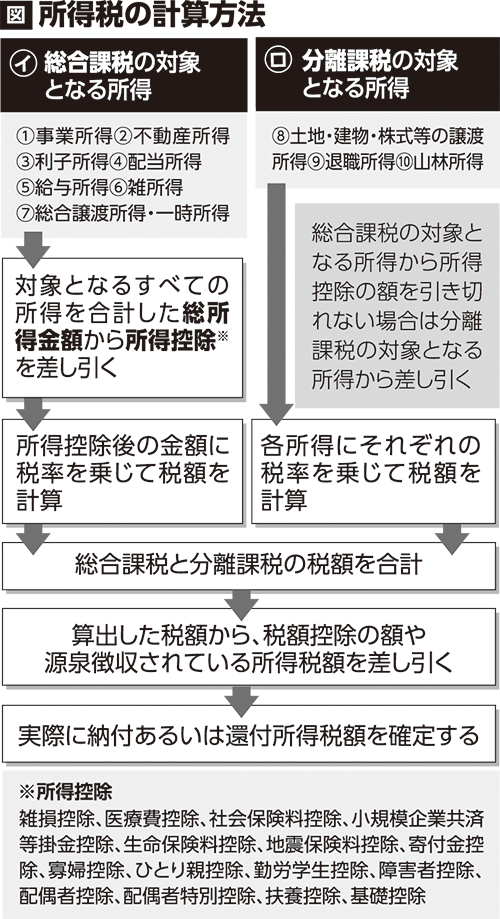

所得税の計算は、まず、収入の性質によって所得を10種類に区分して、それぞれの所得(図、①~⑩参照)を計算します。①~⑦の所得は「総合課税」の所得(イ)といい、全ての所得を合計して所得税額を計算します(図、左側の流れ)。

一方、⑧~⑩の所得は「分離課税」の所得(ロ)と呼ばれ、それぞれの所得だけで所得税額を計算します(図、右側の流れ)。

事業所得と不動産所得については、収入から、収入を得るために必要な経費を差し引いて所得金額を求めます。収入とは、売り上げや家賃収入のことです。一方で、どんな支出が必要経費になるのかについては、少し分かりづらいものもあります。

ポイントは、その支出が事業用(仕事)なのか、家事消費(生活費)なのかを区分することです。何が事業用の支出(経費)として認められるかを迷う方もいると思いますが、申告納税制度においては、自らの申告(収入・経費)を決めるのはあくまで自分です。どこまでが必要経費になるかについて、自ら決定します。この考え方はとても大切になります。

給与所得や公的年金は決められた控除金額を差し引いて所得金額を求めます。

その他の所得も一定の計算方法に基づいて「総合課税」の総所得金額(図、左側(イ))と「分離課税」の各所得金額(図、右側(ロ))を求めます。

その後、所得金額から基礎控除・扶養控除・寄付金控除などの所得控除(図下の※のアミ掛け参照)を差し引き、課税所得金額に税率を乗じて所得税額を計算します。

所得税の税率は「総合課税」で5%から45%となっています。所得が多い人ほど税率は上がっていきます。この所得税率の仕組みを累進課税方式と呼びます。

一方「分離課税方式」の所得は、所得の多寡に関係なく一律に定められており(株の売却益は15%など)これを比例税率と呼びます。よく聞く「1億円の壁」というのはこの比例税率の下、金持ち優遇政策として批判されています。

計算の最後に、「総合課税」と「分離課税」の税額を合計し、住宅借入金等特別控除などの税額控除を差し引いて、納付あるいは還付される所得税額を求めます。

確定申告書の内容によって、住民税や国民健康保険(国保)料・税が決められます。所得が少ない人ほど住民税や国保料・税は所得税額を大きく超える金額となる場合があります。自主計算・自主申告をする場合、所得税の先の税金まで見据え、仲間などに相談しながら行うことが大切です。

>> 確定申告のワンポイントアドバイス(7)事業経費と家事消費(家事費)