03-3987-4391

03-3987-4391

今回は、事業所得での事業経費と家事費との区分について中心に解説します。これは、不動産所得でも同様の考え方となります。

まず、事業所得でいう「経費」とは材料仕入れや外注費、人件費、交際費、事務所家賃などの支出のことをいいます。「事業収入を得るために必要な支出」と考えれば分かりやすいと思います。一方で、自分の生活に必要な支払い(家事費)は、所得税の計算では経費とはなりません。個人の確定申告では、この事業経費と家事費とを区分することが必要ですが、皆さんが頭を悩ませる判断の難しいところではないでしょうか。

個人事業主は、事業用と生活用の“財布が同じ”という場合が少なくありません。ガソリン代などの案分計算などがいい例です。そのため、レシートや領収書、支払い明細などから、支出の内容ごとに、事業経費なのか、家事費なのかを判断しなければなりません。

ただ、「レシートや領収書を無くしたから経費にならない」ということではありません。そもそも、自動販売機などレシートの出ないものもありますが、例えば、現場仕事の休憩時間に体調を整えるための水分補給として、自販機でみんなの飲み物を買った場合などは経費として認められます。

「事業収入を得るために必要な支出」を行った事実はあるが、領収書などが無いという状況になった場合には、伝票や帳簿(手書きのメモでも構いません)へ記録しておけば、事業経費であると主張することができます。

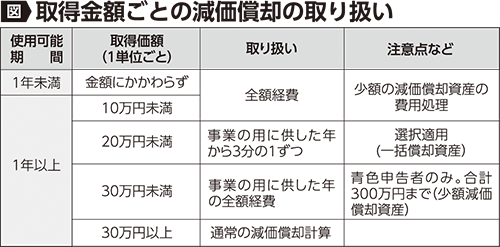

他方、事業に必要な支出であっても、いったん固定資産等として計上し、減価償却費として処理するものがあります。機械装置や事業用車両、修繕費であっても資産価値や耐用年数を増加する支出などが、これに当たります。

減価償却とは、「固定資産の耐用年数に応じて各計算期間の費用とする」ことです。所得税法では、償却費の計算は原則として「定額法」を用いて、毎年同じ金額を減価償却費として経費に計上します。

なお、少額(30万円未満)の資産取得については特別な計算ができるものがあります(図)。

次に、減価償却費以外の経費について説明します。自宅の一部を倉庫として使っており、家賃として少しでも経費にならないかという質問を受けることがあります。現行の所得税法では、事業経費と家事費とを合理的に区分せよ、となっていますから、固定資産税や水道光熱費を、利用面積や使用割合などで皆さんなりに合理的に区分すれば、事業経費として構いません。

>> 確定申告のワンポイントアドバイス(8)社会保険料控除と医療費控除