03-3987-4391

03-3987-4391

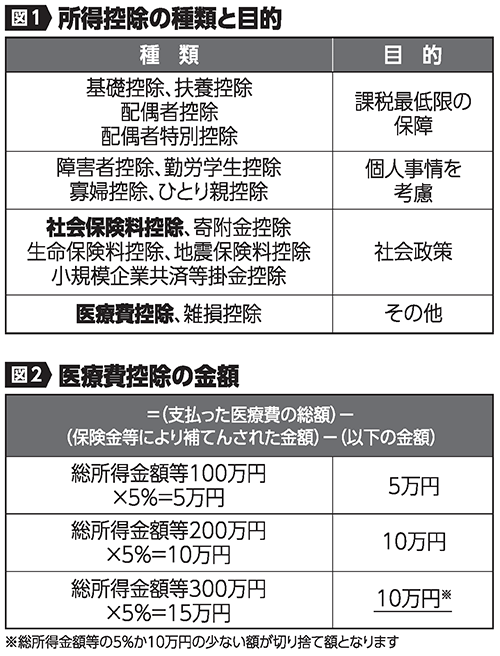

今回は、所得控除の中でも皆さん全員に適用される「社会保険料控除」と、多くの方が利用する「医療費控除」についてです(図1)。なお、配偶者控除などの人的控除については次回で解説します。

まず、社会保険料控除ですが、国民健康保険料・税や国民年金、介護保険料、後期高齢者医療制度の保険料など、年金事務所や市区町村に支払った社会保険料で、2023年中に支払ったものが控除の対象となります。前年分や翌年分のものであっても、23年中に支払っていれば控除の対象となります。

また、納税者と「生計を一にする」親族分も合算して申告することができます。国税庁は、公的年金から天引きされているものについては、名義が年金受給者に帰属するため合算できないという見解を示していますが、生計を一にしているという原点に立ち返れば、現金で納めようが、年金から天引きされていようが、世帯の社会保険料控除として合算するのが当たり前です。

ここでいう「生計を一にする」とは、同居している場合に限りません。別居していても、通常の生活費や学費などを送金し、生活を支えている場合には生計を一にしていると考えます。

次に、医療費控除についてです。医療費控除も、23年中に支払った医療費のうち、10万円を超えた部分が控除対象となります。ただし、総所得金額等が200万円未満の場合には、図2の計算式となりますので、医療費の合計額が10万円に達していないからといって、医療費控除が受けられないと諦めないでください。注意点としては、高額療養費制度などで補填された金額は、その補填された対象となった医療費から差し引かなければなりません。

医療費控除を受ける場合には「医療費控除の明細書」を作成して確定申告書に添付します。「支払い済み医療費の通知書」が送られてきますが、通知書に記載されていない薬局などでの医薬品の購入分などは、皆さん自身で集計する必要があります。

支払ったものが医療費控除の対象となるか、悩むことが多いと思います。医者の処方がある、医療保険の適用があったという場合には、ほとんどが医療費控除の対象になると考えられます。

また、スイッチOTC医薬品の購入、インフルエンザの予防接種などの支出があった場合に利用できるセルフメディケーション税制を選択することもできます。

最後に、政府は健康保険証の廃止を閣議決定しました(12月22日)。現行の健康保険証が不便だと思っている方はほとんどいません。皆さんの大事な医療情報が漏えいしないように、引き続き、健康保険証の存続を求めていきましょう。

>> 確定申告のワンポイントアドバイス(9)配偶者(特別)控除とひとり親控除