03-3987-4391

03-3987-4391

岸田自公政権は、中小業者やフリーランスの強い反対の声を聴くことなく、消費税のインボイス制度を強行しました。制度実施前から各地の民主商工会(民商)に相談が相次ぎ、物価高騰の中の新たな消費税増税に、「インボイスは直ちに廃止せりょうげんよ」の声が燎原の火のように広がっています。中小業者は、インボイス制度とどう向き合えばいいのか。制度の問題点を改めて確認し、経過措置をQ&Aで解説。この間、広がったフリーランスとの共闘を踏まえ、廃止の展望を考えます。

制度の問題点 負担増すだけ誰も得せず ”益税”論で国民を分断

インボイス制度って

「適格請求書」を意味するインボイス。年間売り上げが1千万円以下の免税事業者は、税務署が発行する13桁の登録番号が交付されず、この番号が記載された”適格な”請求書=インボイスを発行できません。

インボイス制度の実施で、課税事業者が消費税を納税する際、インボイスがないと、消費税の納税額から、仕入れや経費にかかる消費税を差し引くこと=仕入税額控除が認められなくなります。これによって、課税事業者や免税事業者にも、消費者にも、新たな”増税”の影響が及びます。

増税の押し付け合い

そもそも消費税は、入湯税やゴルフ場利用税のように、法律で”消費者に課する”と明記されておらず、事業者が納税義務者としか書かれていません。そのため、確定判決でも「…消費者が事業者に対して支払う消費税分はあくまで商品や役務の提供に対する対価の一部としての性格しか有しないから、事業者が、当該消費税分につき過不足なく国庫に納付する義務を、消費者との関係で負うものではない」(1990年3月26日の東京地裁判決より)とされ、”益税”は発生しません。今年2月10日の衆院内閣委員会では、財務政務官が「(消費税は)預かり税ではない」と認めています。

インボイス制度はこうした事実を無視して、年間売り上げ1千万円以下の免税事業者に、登録して課税事業者になるか、免税事業者のままでいるかの選択を迫ります。免税事業者が課税事業者になれば、消費税を納めなければなりません。

免税事業者のままでいると、インボイスを発行できず、その取引先が仕入税額控除ができません。その分の消費税は取引先が負担しなければなりません。負担を避けるため、免税事業者との取引をやめるケースも出てくるでしょう。

取引先が、新たに増えた負担分を商品価格に転嫁すれば、消費者が”増税”を強いられることになります。売り手、買い手、消費者が負担を強いられる新たな増税額は、政府の控えめな試算で2480億円、湖東京至税理士の試算では、1兆円超に及びます。

消費税増税への布石

「複数税率への対応」を口実にインボイスを導入した政府。ところが、複数税率が導入された2019年10月以降も、現行の「帳簿方式」で何の不都合もありませんでした。

インボイス中止を求めるオンライン署名は50万人分を超え、さらに増え続けています。国民の中に大きく広がる「インボイス中止」を求める声を無視して、岸田政権がインボイス実施を強行する理由は、5年間で43兆円もの大軍拡の財源を確保するために、消費税の15%や20%へのさらなる増税と多段階の複数税率化をもくろんでいるからです。

廃止の展望は ネット署名は54万人超に 反対の声大きく広がる

止めるまで署名集め

「オンライン署名は52万人を超えました。インボイスを止めるまで私たちは署名を集め続けます」―。インボイス制度を考えるフリーランスの会(「STOP!インボイス」)の発起人・小泉なつみさんは9月25日夜の官邸前アクションで、こう報告しました。同会が呼び掛けるオンライン署名は9月24日未明に、50万人分を超え、25日午後8時半には、52万人分に達しました。

フリーランスら立つ

2021年12月1日、「STOP!インボイス」を掲げて立ち上がったフリーランスらの運動は、声優やアニメーター、漫画家、俳優、音楽家などの業界関係者、税理士、国会議員、有識者、業界団体を巻き込み、大きく広がりました。

その動きは全国に波及し、今年6月14日、全国の会場と国会前集会をオンラインで結んで開かれた「全いっき国一揆」には1500人を超える人々が参加。全国津々浦々で、「STOP!インボイス」「インボイス増税ノー」の声が上がりました。

21年11月20日に開始されたオンライン署名は、開始1年10カ月余りを経た9月22日には、それまでオンライン署名数では最多だった「東京五輪の中止を求める」署名数(6万5481人分)を超え、歴代最多に。その勢いのまま、同29日には54万人分を超え、今も増え続けています。

県連・民商とも連携

全国商工団体連合会(全商連)と各県商工団体連合会(県連)、各民商は、こうしたフリーランスらの動きを支え、連携を強めてきました。

民商や「STOP!インボイス」が中心になって提出した「インボイス制度の中止」「延期・見直し」を国に求める意見書などが採択されたのは、207自治体に達しています(7月31日時点、全商連調べ)。

県連や民商が加わる消費税廃止各界連絡会はこの間、ほぼ毎月24日に、消費税増税反対の宣伝を続けてきました。8月24日の全国「いっせい宣伝」では、全国40を超える都道府県で宣伝が取り組まれ、各地の「STOP!インボイス」のメンバーも参加し、「10月実施はインボイス制度ではなく、消費税5%への減税!」とアピールしました。

これまでの署名や宣伝、集会に参加した人々やSNS上には、「全国の皆さんと、つながれて良かった」「50万人の署名に勇気をもらった」などの声が広がっています。

経過措置で負担軽減を

10月1日より、実質的な消費税増税であるインボイス(適格請求書)制度の実施が強行されました。インボイス制度の経過措置を、税理士の佐伯和雅さんがQ&A方式で解説します。

税理士 佐伯和雅さんがQ&A解説

Q インボイス制度が開始されましたが、経過措置があると聞きました。どのような措置があるのでしょうか。

A インボイス制度については、多くの経過措置が設けられました。大きく分けて①免税事業者と取引する場合②免税事業者が課税事業者となった場合③その他の特例―というように複雑です。

Q とても複雑で大変そうですね…。一つずつ教えてください。

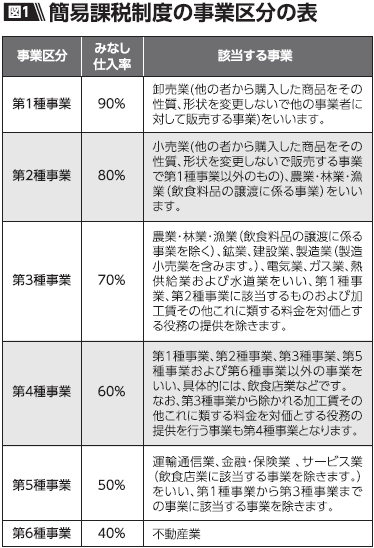

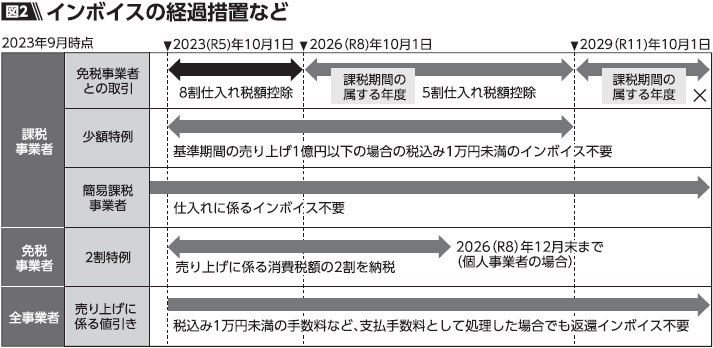

A 分かりました。自分がどの制度を使えるのか、かなりややこしいですから、頑張りましょう。最初は、消費税の簡易課税制度を利用されている方についてです。仕入税額控除は「みなし仕入率(図1)」で計算するため、そもそも支払先の領収書が適格請求書であるかどうかは関係ありません。次に、消費税を原則課税方式で計算している方が、免税事業者と取引する場合についてです。下の図2をご覧ください。今年の10月から3年間は、免税事業者からの仕入れであっても、仕入れ金額に含まれる消費税相当額の80%を仕入税額控除することができます。その後3年間は50%の仕入税額控除をすることができます。

Q 去年までは免税事業者だったのに、親会社からインボイスが欲しいと言われて登録しました。何をしていいのか分かりませんが経過措置はあるのでしょうか。

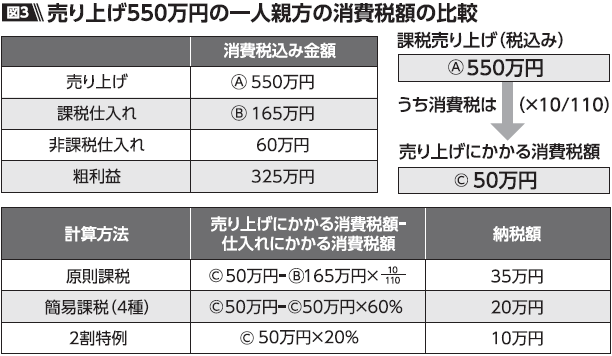

A インボイス登録しなければ免税事業者でいられた方が課税事業者となった場合には、いわゆる「2割特例」が利用できます。誰でも使えるわけではありませんので、注意が必要です。3年間限定の特例ですが(図2)、消費税申告時に特例を利用する旨を申告書のチェック欄にチェックすれば利用できます。事前の届け出は必要ありませんし、簡易課税の届け出をした方も利用できます。具体的には、課税売り上げ550万円の一人親方の場合、この特例を利用した方がいいです(図3)。

Q なるほど、利用できるのは免税なのに課税になった事業者だけなのですね。ところで、自動販売機でジュースを買った場合には領収書は発行されませんが、仕入税額控除できないのでしょうか。

A とてもいい質問です。自動販売機や公共交通機関については、インボイスの発行が免除されているものがあります。ご質問の通り、自動販売機で買ったジュース代は、インボイスが無くても仕入税額控除ができます。また、バスや電車も3万円未満でしたら、インボイスを受け取る必要はありません。ただし、飛行機やタクシーは、インボイスを発行してもらわないと仕入税額控除できません。

Q 分かりました。インボイスをもらわなくていいものは少なそうですね…。

A 実は、緩和措置の中にインボイス不要の経過措置もできました。これは6年間限定です。利用できる方は、消費税の基準期間(課税期間の2年前)の課税売り上げが1億円未満の方でしたら、1万円未満の請求書や領収書については、インボイスが無くても、一定の事項を帳簿に記載することによって仕入税額控除が全額できる、というものです。簡易課税を利用している方や、基準期間の課税売り上げが1億円を超えている方は利用できません。

Q 事業者ごとに、使える経過措置が異なるのですね。

A はい、そうです。全ての事業者が使える措置としては、売り上げの返還、例えば振込料を引かれた場合に、請求書と異なる金額で送金されますから、返還の適格請求書の発行が必要となりますが、これも緩和措置で1万円未満であれば、返還インボイスの発行は不要となりました。こちらは全事業者に適用されますが、売り上げの返還で1万円未満のものとなっていますので、取引が限定されています。

Q やっぱり面倒ですね…。

A そうですね。原則課税で、消費税を計算される方に対する事務負担の増加は考えたくもないです。簡易課税を選択することも検討してみてはいかがでしょうか。

Q 簡易課税を使うと事務負担は減るのですか。

A はい、前述した通り、簡易課税は「売り上げ×みなし仕入率」で仕入税額控除の金額が決定しますので、もらった請求書や領収書が適格かどうかは関係ありません。事務負担は大幅に削減できます。ただし、車を買うなどの設備投資をするときは、簡易課税でいいのか注意が必要です。

Q ますます複雑になるということですね、混乱しそうです。やはりインボイス制度は廃止しかありませんね。

A 私もそう思います。引き続き制度の廃止、形骸化をさせるため頑張りましょう。