03-3987-4391

03-3987-4391

新型コロナウイルスは、全国で感染拡大の「第7波」に突入。ウクライナ侵略と異常円安による物価高騰にも歯止めがかかりません。そんな中、コロナ禍が始まった当初に「新型コロナウイルス感染症特別貸付(コロナ融資)」を受けた事業者の中には据え置き期間が終わり、返済が始まる人も。各地の民主商工会(民商)会員は「コロナ禍が長引き、売り上げが戻らない。民商に相談して、借り換えや条件変更を活用し、生き延びよう」と奮闘しています。

条件変更で1年猶予

東京・豊島文京民商会長 長谷川 清さん=印刷

商売を始めて52年になりますが、こんなに厳しい状況は初めてです。コロナ禍で売り上げ額1位の顧客が合併によって消滅し、売り上げが半減、その状況が3年以上続いています。ピーク時に2億円以上あった年商は激減しました。日本政策金融公庫と信用金庫からコロナ融資を受けたのをはじめ、持続化給付金や家賃支援給付金、一時支援金、月次支援金、事業復活支援金を受けて何とか商売を続けてきました。

印刷資材の高騰についても、お客さんに何とかお願いして価格に転嫁していますが、そもそもの仕事量自体が激減しているので、営業に力を入れています。

こうした状況で、6月からコロナ融資の返済が始まるので、政策公庫に「返済猶予」をお願いし、「事業計画」を示すことで、1年の返済猶予を認めてもらいました。信用金庫と都市銀行からも協力を得ることができました。

民商の役員として「何としても今を生き抜こう」と会員や地域の中小業者らにずっと訴えてきましたが、自分自身でそのことの重要性を実感しています。

コロナ融資の返済に困っている業者も多いと思います。民商出番の情勢です。自信をもって「民商に相談を」の声掛けを進めたいと思います。

中企庁 コロナ融資の借り換えで… 「新たに3年間の利子補給」

「3年間、実質無利子」の新型コロナ特別貸付(コロナ融資)を借り換えした場合、新たに3年間の利子補給が行われることに―。全商連青年部協議会(全青協)が6月20日に行った中小企業庁要請で、同庁担当者が明らかにしました。

全青協が「当初3年までとしているコロナ対応融資の利子補給を全期間に適用し、据え置き・返済期間の延長に積極的に応じるよう支援を拡大すること」を求めたのに対し、担当者は「利子補給の3年間は、状況が正常化するまでの期間という考えで設計しており、現状がそのような事態ではない」と認識を共有。「期間延長をということであれば、例えば、新型コロナ特別貸付で借り換えをしてもらえば、借り換えが成立した時点から再度、利子補給の3年間がスタートする」と明言しました。

また、5月11日付で総理大臣等の連名で「『原油価格・物価高騰等総合緊急対策』を踏まえた資金繰り支援の徹底等について」という文書を発出し、「事業者の返済相談に丁寧に対応するよう要請している」と述べました。

同文書は、官民の金融機関等に対し、新型コロナに加え、ウクライナ情勢などを受けた原油・原材料価格の高騰にも対応するため、「貸し渋り、貸しはがし」を行わないことや、返済・据え置き期間の再延長、再々延長に加えて、追加融資や返済期間の延長にも柔軟に応じることなどを要請しています。

中企庁の回答や資金繰り支援の徹底文書の内容も生かし、コロナ融資の返済が厳しい中小業者に「借り換えや条件変更を活用しよう」と、呼び掛けを強めることが求められます。

税理士 御影池 秀夫さんに聞く【金融機関交渉のポイントは?】

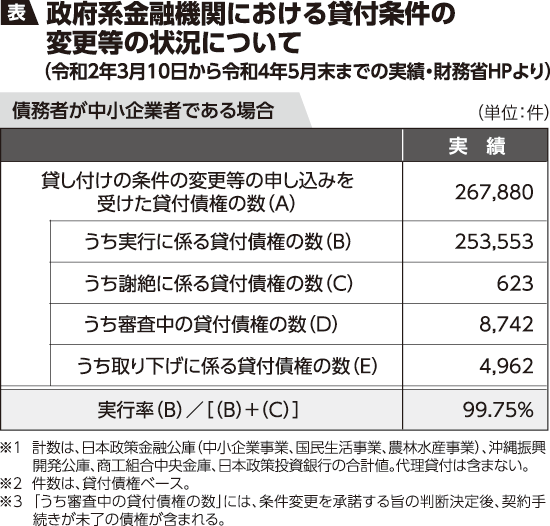

減収5%以上なら借り換え対象 条件変更は実行率99%の実績

コロナ融資の借り換えや条件変更の活用について、金融機関と、どう交渉すればいいのか―。税理士の御影池秀夫さんにポイントを聞きました。

9月まで再延長

― 日本政策金融公庫の「新型コロナウイルス感染症特別貸付」(以下、コロナ融資)が再延長されたとのことですが。

御影池 政策公庫のホームぺージにコロナ融資を9月まで延長することが発表されています。

新型コロナ感染症の日本経済への影響はまだまだ残っています。

政策公庫の調査(2022年4月)によると、マイナスの影響はピーク時(20年8月、80・7%)に比べれば減少しているものの、いまだに中小企業の67・3%が影響があると回答しています。

融資を利用している事業者のうち、景況が「回復して良くなっている」と回答した割合は4人以下の従業員の業種では2割程度しかいません。まだまだ厳しい状況が続きそうです。

― 資材高騰などの影響も大きくなってきていますが、乗り切るためにはどのような方策が考えられますか。

御影池 要件に合致していれば、引き続き、コロナ融資の借り換え交渉をされるのもよいと思います。

私の顧問先で、昨年1千万円を借り入れしていた事業者が、1年間の返済据え置き期間が終わる際に借り換えを申請し、1500万円の融資で真水が500万円増えるコロナ借り換え融資を受けました。

個人事業者であれば、直近の月または直近6カ月間の売り上げが前年または前々年、3年前、4年前の同期と比較して5%以上減少している業者が対象要件です。

― 借り換え融資以外の選択肢は何かありますか。

御影池 コロナ融資の据え置き期間が終わり、返済が始まろうとしている方は、要件さえ満たしていれば、まずは借り換えの申し込みをされるのが一つの方策ですが、借り換えが認められない場合は、融資の条件変更(返済額を当面減らすなど、俗称で「リスケ」ともいいます)のお願いをしてみることです。

最近はネットでの申し込みや審査がほとんどで、対面での審査は少なくなっています。

コロナ融資は、コロナの影響で、現在売り上げが減少している事業者が、中長期的に見て回復することが融資要件になっています。

前向きな姿勢で

― 条件変更を申し込む際に注意すべき点はありますか。

御影池 コロナ融資は緊急融資的な意味合いですから、コロナが収まった後は経営が持ち直すことが前提となっています。

ですから、条件変更の申し込みの時に面談(電話面談になることが多いです)する場合は、ご自分の会社・事業が、お客さんが戻ってこれるような努力をしていることを説明することが重要です。

謙虚になり過ぎて「コロナ後も見通しは立たない」などと、後ろ向きなことは言ってはいけません。

“地元で、かけがえのない業者”であることのセールスポイントを分かりやすく訴えることです。

実行率99・75という条件変更の実績の通り(表)、よほどのことがない限り、リスケは基本的には認められますから、大丈夫です。後ろ向きの言葉を並べないで、前向きな姿勢で臨むことが重要です。