03-3987-4391

03-3987-4391

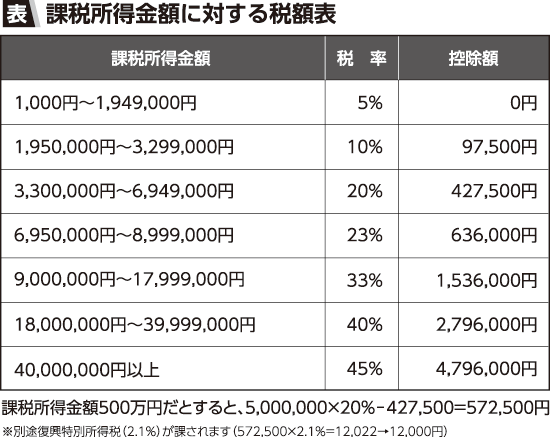

所得金額の合計額から所得控除(所得から差し引かれる金額)の合計額を差し引くと、課税される所得金額が求められます。いよいよ所得税額等の計算を行います。所得税の計算ですが、超過累進税率による「総合課税」と、比例税率(単一税率)による「分離課税」の2種類があります。所得税の計算の基本は、総合課税による超過累進税率を適用することです。超過累進税率方式によれば、所得金額が増えるほど、その所得に対応して税率が上がっていくという方式ですから、担税力に公平な制度といえます。事業所得、不動産所得あるいは給与所得などの総合課税となる所得(課税総所得金額)は、左上の税額表に基づいて所得税額を計算します。

分離課税で計算するものには、土地や建物の譲渡や株式の譲渡をした場合など何種類かあります。総合課税による所得税額と分離課税による所得税額を合計し、その金額から税額控除を差し引けば、所得税の年税額が計算できます。今回は税額控除のうち、住宅借入金等特別控除について説明します。

【住宅借入金等特別控除】

いわゆる住宅ローン控除とも呼ばれる、居住用の住宅(自宅)を購入した場合に、一定の要件を満たしていれば税額控除ができる制度です。住宅借入金控除の要件は、①住宅の床面積(登記上)が40平方メートル以上(今回より改正)あって、2分の1以上が自己の居住用であること②借入金の償還期間が10年以上であること③中古住宅を取得した場合には、建築日から取得日までが20年(マンションなど一定のものは25年)以下であること―です。そのほかにも所得制限など幾つか条件がありますが、購入から入居までを普通に行っていれば、おおむね問題はありません。

住宅を購入するに際し、それまで住んでいた自宅を先に売却したということも多いかと思います。その場合には、自宅を売却した場合に利用することができる「居住用財産を譲渡した場合の3千万円の特別控除の特例」も検討しなければなりません。この特別控除と前出の住宅借入金控除は併用できないことになっています。どちらを利用したほうが良いのか、確定申告までに考えておかなければなりません。住宅借入金控除以外にも幾つか税額控除がありますが、次号で解説します。