03-3987-4391

03-3987-4391

今回は、所得控除のうち、配偶者控除・配偶者特別控除と、ひとり親控除を説明します。

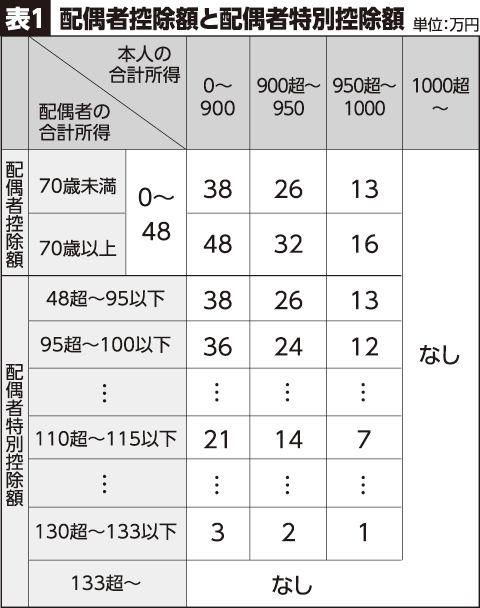

配偶者控除は家庭の諸事情により、外で働いていない配偶者などがいる場合「家族単位で最低生活費を保障する」などの趣旨で、1961年に扶養控除から独立する形で創設されました。控除額は原則として38万円です。配偶者控除を受けられる条件は、生計を一にしている配偶者で、配偶者自身の合計所得が48万円以下の場合です。アルバイトやパート収入に直すと103万円以下ということになりますので、世間では「103万の壁」と呼ばれています。配偶者の合計所得が133万円以下の場合、段階に応じて一定額の配偶者特別控除を受けることができます(表1)。

基礎控除や扶養控除と同様に、憲法25条(生存権)の「健康で文化的な最低限度の生活を営む権利」を保障する制度の一つという観点から考えると少額と言えるでしょう。また、夫婦別姓を求める男女や同性パートナーを背景に事実婚が増えているようですが、最高裁判所(97年9月9日判決)は、婚姻の届け出をしていない者の配偶者(特別)控除を認めませんでした。憲法が保障する生存権は国民誰もが有する権利ですので、今後の改正が望まれます。

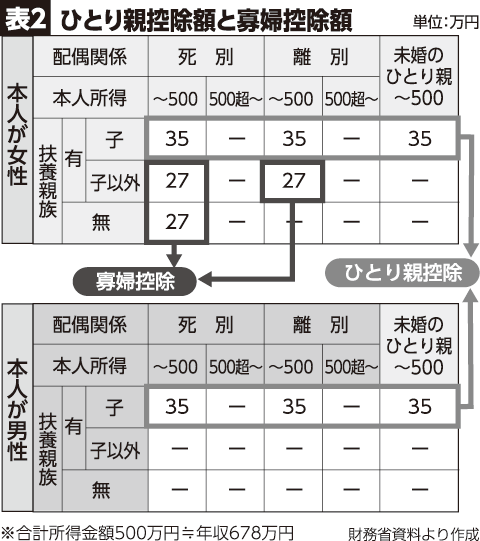

次に、ひとり親控除です。未婚のひとり親は寡婦控除が適用できなかったところを、婚姻暦の有無による不公平を解消する等の趣旨で、2020年に寡婦控除から独立する形で創設されました。ひとり親控除を受けられる条件は、①本人が婚姻をしていない、または配偶者の生死が明らかではない場合②生計を一にする子を有していること(他の者の同一生計配偶者または扶養親族となっていない子で総所得48万円以下)③合計所得が500万円以下である④事実上婚姻関係と認められる人がいない―の全てに該当することです。ひとり親控除と寡婦控除の控除額については表2をご覧ください。

最後に、850万円を超える給与収入がある人や給与収入と年金収入の両方がある人は、所得金額調整控除(最大25万円)を適用できる場合がありますので、最寄りの民主商工会(民商)に相談してみてください。