03-3987-4391

03-3987-4391

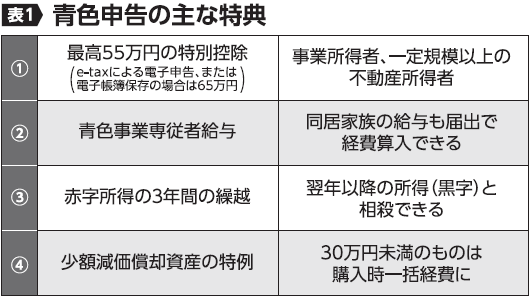

事業を営んでいる人の確定申告には、白色申告と青色申告の二つの方法があります。白色申告が原則的な方法ですが、政府、国税当局の「記帳の水準を高めるため」という思惑から1949年、所得税法に青色申告制度が導入されました。そして、青色申告を推奨するための見返りとして、68年には一定の要件の下、生活を共にしている家族への給与が経費と認められる青色専従者控除制度が、続いて72年には一定額が所得から控除される青色申告控除制度がそれぞれ創設され、現在では幾つかの特典ができています(表1)。

また、70年代から政府は付加価値税(現在の消費税)の導入計画を始めましたが、導入のためには事業者の記帳を充実させることが必要であり、そのことから青色申告(特別)控除の金額も引き上げられてきました。

事業者の皆さんの中には、帳簿を付けることが苦手な人もいると思います。自分なりにノートや雑記帳にメモをするなど、自分に合った「帳簿」があって良いのです。それが個性を尊重することであり、憲法13条の「すべて国民は、個人として尊重される」に合致することです。

一方、青色申告を選択するには条件があるので、家族の状況や事務負担などを考慮しながら、選択するかどうかを考えましょう。

ここで青色申告を選択するための二つの要件を説明します。

一つは、原則として選択する年の3月15日までに、青色申告承認申請書を税務署長に提出し、承認を受けることです。

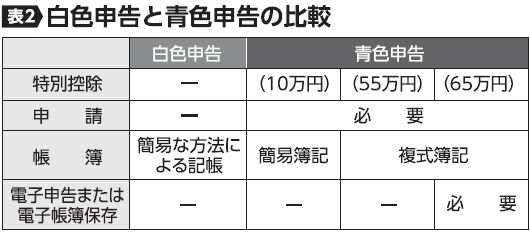

もう一つは、帳簿を備え付けて記録し保存することです。55万円の特別控除を受ける場合は複式簿記(例えば「現金で商品を仕入れた」という取引を①仕入れの発生②現金の減少という二面で捉え、記録する記帳方式)の方法で記帳し、貸借対照表と損益計算書の作成が必要です。複式簿記によらず、事業に関する取引を記載した現金出納帳や売掛帳、経費帳などの簡易な記帳も可能ですが、その場合の特別控除は10万円となります(表2)。

また、消費税の申告をする人で簡易課税を選択していない人は、帳簿などに取引の日付・相手先・金額・取引内容などの記載が必要であり、帳簿と併せて請求書等の保存も必要となります。