03-3987-4391

03-3987-4391

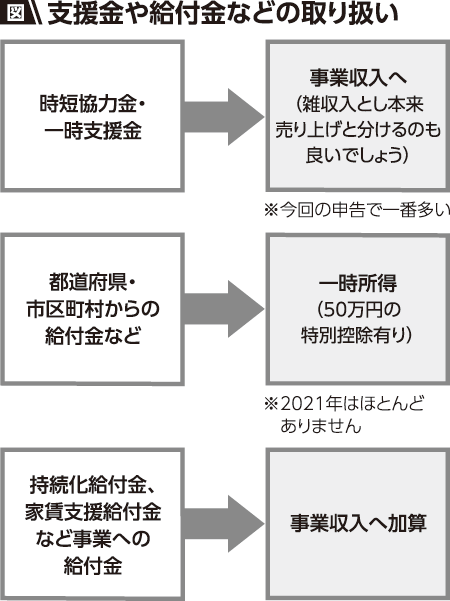

2022年の確定申告で、給付金や協力金を、どのように取り扱えばよいか解説します。

昨年は、コロナ禍での国民生活を支援する目的で、国民全員を対象に給付された特別定額給付金(一人一律10万円)がありましたが、今年はこのような給付金はなく、国からの一時支援金や月次支援金の給付や都道府県からの時短協力金などがあります。営業時間短縮の要請期間が長かったことにより、支援金や協力金などで、年間収入が1千万円を超える人も出てくるでしょう。

これらの給付金は、新型コロナウイルスという未曽有の災害から生活を守るための国から事業者への見舞金であって、本来非課税とすべき性格のものです。しかし、国税庁は「金額が大きいこと、事業活動の売り上げを補填するため」との理由で課税対象としています。

そのため、所得税、住民税や国民健康保険料・税などの納付が多額となり、せっかく受け取った給付金の30%以上を納税するという方も出てくるでしょう。

経済産業省は「税務上、益金(個人事業者の場合は、総収入金額)に算入されるものですが、損金(個人事業者の場合は必要経費)の方が多ければ、課税所得は生じず、結果的に法人税・所得税の課税対象となりません」といいますが、経済取引後の結果例を示したにすぎず、給付金や協力金の本来目的を捉えていない言い様です。

法的根拠を示さない国や自治体の要請に従ったことへの経営や生活の補填、あるいは生活や事業の継続のために、行政が生活や事業を守らなければなりません。

また、雇用調整助成金や事業再構築補助金も事業所得となりますのでご注意ください。

一方、これら国や都道府県などからの給付金、協力金や助成金は、消費税については課税売り上げとはなりませんので、給付金や協力金を受け取ったからといって、消費税額が多くなるということはありません。

本当に深刻な問題は、事業や生活がコロナ前の状態に本当に戻るのかということです。引き続き、コロナ前の状況に戻るまでは協力金などの給付を求めて、事業や生活の補填になっている部分の非課税措置を求めていきましょう。