03-3987-4391

03-3987-4391

私たちは申告納税制度によって、所得金額や納税額を自ら決定することができます。余計な税金を払いたくないというのは、個人事業主から大企業まで変わりません。今回は節税について解説します。

確定申告は所得計算と各種控除を行うなど、幾つかの計算を行って納税額を確定させます。事業経費を例に考えてみます。

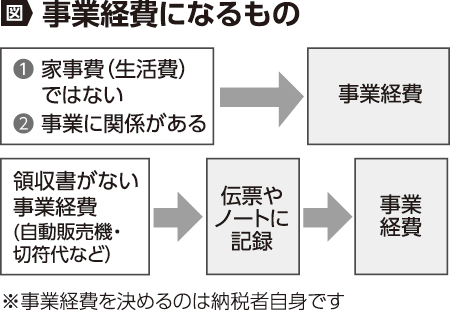

所得計算で重要なのは、どの支出が事業経費になるのかです。「家事費(事業とは関係のない生活費等の支出)は経費にならない」というのはご承知かと思います(本連載の6回目で解説予定)。違う言い方をすると、「家事費でないもので、事業に関連する支出は経費として認められる」ということです。

個人事業主は、事業と生活を完全に分けることはできませんので、支出の内容によっては経費になるのか迷ってしまう場合も多いと思います。例えばスーツ代、パソコン代、本代、携帯料金などは、事業に使用していれば経費になります。最初にお伝えしたように、確定申告で所得金額や所得税額を決定するのは納税者ですから、「事業のため」と主張できれば経費にできます。

時折、「支出した経費が事業に利用されたことを納税者が証明しなければならない」という解説もありますが、これは誤っています。当初の確定申告で納税者が経費としたものを税務署が認めない場合に「事業に関係ない」と証明しなければならないのは税務署側です。申告納税制度ということからすれば当然ですが、この点は誤解されがちです。非常に重要なポイントですので覚えておいてください。

最後に、漏れていることの多い経費について紹介します。「ミーティングでの食事代を割り勘したため領収書がない」「自動販売機で買った飲料水を経費にしていない」というものがよく見受けられます。支払いが3万円未満の支出については、領収書やレシートがなくても、伝票を書いておく、ノートにメモをしておくなどの記録をしておけば経費として認められます。お茶代を例にすると、1本150円(支払い)×1日3本×月20日としても、年間10万円以上の経費となります。また、「レシートが感熱紙のため文字が消えてしまった」という場合も、支出の事実は存在していますので、レシートに記載されている支出内容を記録しておけば問題はありません。