03-3987-4391

03-3987-4391

税負担は大きい 申請前に相談を

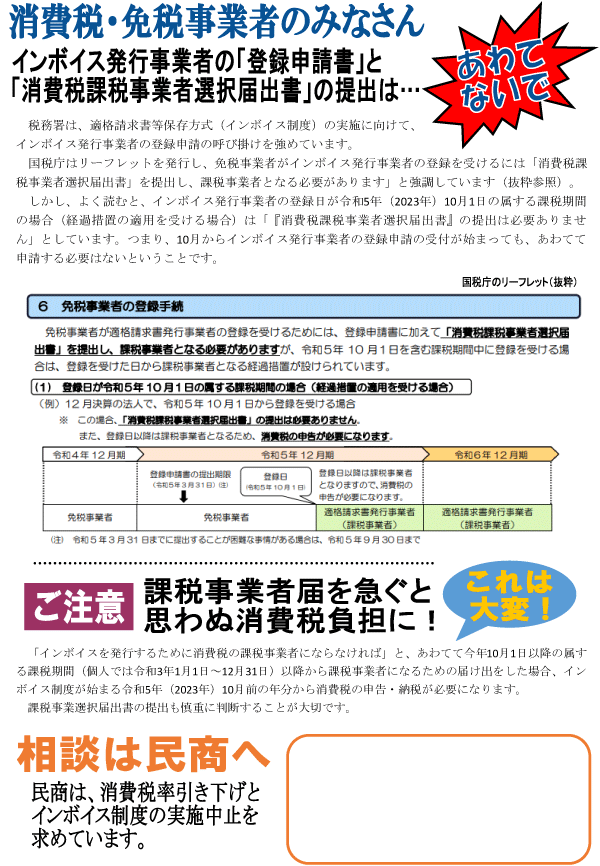

インボイス制度(適格請求書等保存方式)の実施(2023年10月1日)に向けて、インボイス(適格請求書等)を発行できる事業者への登録申請受け付けが、10月1日から各地の税務署で始まります。この制度は、消費税の免税事業者を「課税事業者にさせる」「廃業に追い込む」などの問題だけではなく、消費税を申告している課税事業者にも、事務や税負担の増加など多大な影響を与えます。申請する前に、検討すべきことが数多くあります。登録申請は急がず、取引先や仲間などとよく相談することが必要です。23年3月末が登録申請の期限ですので、23年になってからの検討でも十分間に合います(登録申請期限を同年9月末に延長する特例もあります)。

消費税額は、1年間の売り上げに含まれる消費税額から、仕入れに含まれる消費税額を控除する方法(仕入税額控除)により計算します。インボイス制度が実施されると、インボイスの保存が必要になるため、これまでの請求書等では、仕入税額控除ができなくなります。

この制度の最大の問題は、消費税の仕入税額控除のため、仕入れ先や経費の支払い先に対し、課税事業者となることを選択させ、インボイスの発行を義務付けることです。その選択は、事業者間の力関係によって左右されますので、これまで消費税を申告していなかったフリーランスや生命保険・損害保険の外交員、赤帽の運転手、ウーバーイーツの配達員、ヤクルトレディー、ホステスの方など多くの免税事業者が課税事業者への選択を迫られます。自分の会社に店舗などを貸している場合も含め、さまざまな取引に影響があり、インボイスを発行しない場合は、取引先から消費税分の値引きを迫られたり、取引から排除される危険性もあります。

他に、インボイスに記載した内容をうっかり間違えていた場合でも、後で税務署がそのミスを「意図的に偽った」と判断すると、懲役や罰金という非常に重すぎる罰則が科せられる点も問題です。

みなし仕入れ率によって、仕入税額控除を計算する簡易課税制度は、これまでの請求書等でよいとされているため、インボイス制度とは矛盾します。したがって、簡易課税は将来的には廃止されることも予想されます。

狙いは課税強化 運動強め中止に

インボイス制度導入の狙いは、消費税の仕組みを厳しくし、免税事業者をなくして課税を強化することです。自民党や財界は、消費税を最終的に20%前後まで増税することを狙っています。また、電子インボイスの導入で、事業者の情報がデジタル化されることで税務署に筒抜けとなり、課税強化に結び付く恐れがあります。制度が実施されるまでに、中止させる運動が必要です。