03-3987-4391

03-3987-4391

税金が払えないときは「納税の(徴収)猶予」や「換価の猶予」の申請をしましょう。

1 営業と生活を守るのは当然の権利

日本国憲法は「生活費に税金をかけてはならない」「能力に応じて公平に負担する」を原則にしています。滞納はこの原則に外れた税制に責任があります。

2 書類は捨てず、必ず見る

滞納を放置すると差し押さえなどが進行します。税務署などからの督促状などは放置せず、また、決してあきらめず、民商で仲間に相談しましょう。

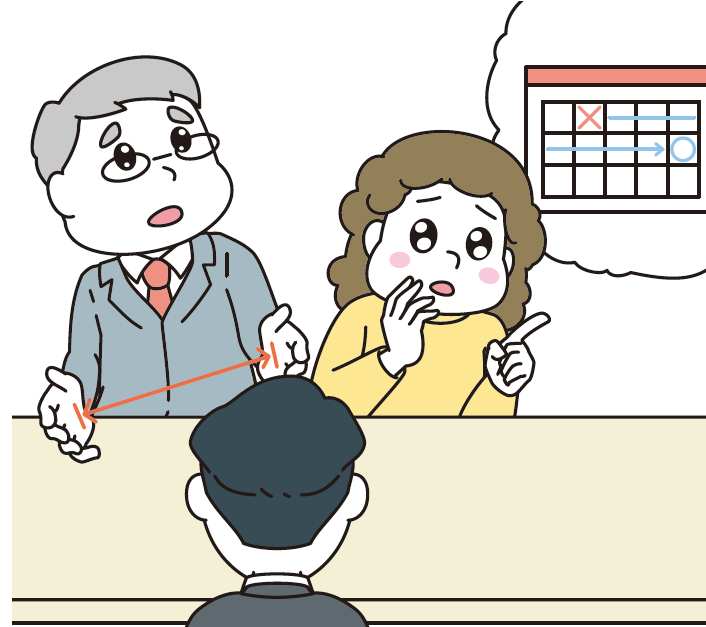

3 営業と生活を数字でつかむ

営業と生活の状況を数字でつかみ、対策を話し合いましょう。無理のない支払いにするなどの交渉の力になります。

4 権利として「納税の猶予」など申請を

「納税の猶予」(国税通則法46条)「徴収猶予」(地方税法15条)などを認めさせれば差し押さえはできません。差し押さえの解除も申請できます。1年以内の分割納付も可能です。

5 クレジットカードでの納付は絶対に断る

クレジットカードやスマホで納付すると納税緩和制度が活用できなくなります。絶対に断りましょう。担保の提供については「必要としない」規定(国税通通則法46条5項ただし書き)があります。

6 生存権的財産は憲法に基づき保障される

憲法25条は生存権を保障しています。生存権的財産の家や預金の差し押さえは、憲法29条の財産権の侵害です。売掛金や生命保険の差し押さえはやめさせましょう。

7 差し押さえには「換価の猶予」や「徴収猶予」を

事業の継続、生活の維持を困難にする恐れがある財産の差し押さえは、猶予または解除できます。

(「換価の猶予」国税徴収法151条、「徴収猶予」地方税法15条)

8 高すぎる延滞税は免除が当然

延滞税の免除も主張しましょう。「納税の猶予」が認められると、延滞税は0.9%(2025年)になり全額免除も可能です(国税通則法63条、租税特別措置法94条、地方税法15条)。納付した税金は「本税」に充当するよう要求しましょう。

9 差し押さえに関する滞納者の保護規定の主張を

「超過差し押さえ」や「無益な差し押さえ」は禁止されています(国税徴収法48条)。差押財産の選択は「生計や事業に与える影響が少ないことを考慮」しなければなりません(国税徴収法基本通達47-17)

10 どうしても払えないときは「滞納処分の執行停止」を

「滞納処分の執行停止」を認めさせましょう(国税徴収法153条、地方税法15条7)。3年継続すると納税義務は消滅します(国税徴収法153条4、地方税法15条7)。明らかに徴収不能な場合、納付義務を消滅できます。(国税徴収法153条5、地方税法18条)