03-3987-4391

03-3987-4391

中小業者に増税押し付け

自民・維新両党は昨年12月19日、2026年度「与党税制改正大綱」を決定しました。消費税のインボイス(適格請求書)制度の”定着”を図るために、負担軽減措置である「2割特例」を「3割特例」に、「8割控除」を「7割控除」に縮減・改悪し、中小業者やフリーランスに増税を押し付けようとしています。高市早苗政権が進める大軍拡の財源として「防衛特別所得税」(仮称)の導入を明記。いわゆる「年収の壁」については、基礎控除と給与所得控除を合わせて25年は160万円だったものを、26年は同178万円に引き上げます。今回の「大綱」について、「不公平な税制をただす会」の奥津年弘税理士が総論を解説。インボイスの特例改悪について、「インボイス制度の廃止を求める税理士の会」や「STOP!インボイス」からコメントを頂きました。

国民生活の困窮は必至 税理士 奥津年弘さんが解説

「格差是正」はまやかし

昨年7月の参議院選挙で、衆議院に続き、参議院でも与党が過半数割れしました。2026年度税制改正は、税制大転換のチャンスで、野党主張の消費税減税の実施議論が第一に行われるはずでした。

しかし、日本維新の会は与党入りし、国民民主党・立憲民主党は、「課税最低限」や「給付付き税額控除」について、自民党との政策協議を優先しました。結果として消費税減税はほごにされ、以下に見るひどい税制「改正」が提示されています。

まず第一に、大綱で示されている格差是正は、まやかしということです。

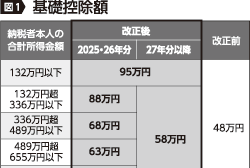

所得税の課税最低限は現行160万円から178万円に引き上げられますが、減税額は年収300万円で8千円と、ごくわずかです。

一方、株式の配当や譲渡で、所得が1億円を超えると税率が下がる「1億円の壁」ついて、2025年度から、所得約30億円超の人の追加税率(2~3%)の実施が、すでに決定しています。対象者は300人弱に過ぎません。自民、維新両党は、こうした「富裕層増税」について不十分との批判を受け、追加税率を課す所得を約6億円超に引き下げ(それでも対象は、たった2千人程度に過ぎません)、2027年より実施するとしました。しかし、格差是正を標榜するなら、最低1億円以上を対象にし、総合課税・累進課税の強化こそ本来、必要です。

第二に、大企業に減税を打ち出している点です。

政府は、法人税の租税特別措置は「ゼロベースで見直す」としていましたが、その中身は、賃上げ減税の大企業向け分を廃止するだけで、むしろ拡充されています。具体的な例として、特定の大企業が取り組む人工知能・先端ロボットなど指定6分野の研究開発費に対して40%の税額控除を打ち出しました。

一方、インボイス制度の廃止・軽減措置の継続など、中小事業者の切実な要求に対しては、これをかわすため、若干の延長と段階的に縮小した後の廃止を明記しました。「2割特例」は「3割特例」にし28年9月末まで延長、「8割控除」は「7割控除」(28年9月まで)と、現行と比べ、いずれも増税となります。

大軍拡のための増税に

第三に軍事費拡大税制となっている点も看過できません。

政府は、軍事費に2023年度から5年で43兆円の投入を決めています。この財源として、法人税と、たばこ税の増税を26年4月から実施し、所得税増税の時期は、選挙を前にしていたため未決定でした。

高市政権は、来年度予算で9兆円超の軍事費を閣議決定し、これを27年度から実施することを決めました。この財源に充てるために、東日本大震災の復興のための復興特別所得税2・1%のうち1%を軍事費に横取りし、復興税は10年延長、軍事増税は無期限とします。

最後に、高市自維政権が昨年12月26日に閣議決定した26年度予算案と税制「改正」大綱が、不公平な税制を維持し、軍事費の膨大な増額のために、国債の増発に頼る点を指摘しておきます。

予算案では、歳出のうち、国債費が前年比10.8%増の31兆2758億円(一般歳出全体の25.6%)を占めることとなりました。これを受け、金融市場では、国債価格が下落。日銀が物価対策(円高誘導)のために昨年12月に政策金利を上げたものの、逆に円安が加速しています。

国民の暮らしがいっそう苦しくなるのは必至です。国民運動による税の再配分を強化する根本的な大転換が必要です。

“益税”の誤り許し難い

インボイス制度の廃止を求める税理士の会 代表 菊池純さん

令和8年度与党税制改正大綱は、インボイス制度の負担軽減措置である「2割特例」を個人事業者にかぎり3割に、「8割控除」を7割に、いずれも縮小することを打ち出しました。こんな改正では、インボイス導入で増えた事務作業もそのままで、かえって複雑になるわ、事業者同士の軋轢が残るわ、で良いことは全くありません。

何より許せないのは「”益税”があるから、インボイス制度は定着させなければならない」と、間違った理論を前面に出してきたことです。

「インボイスが廃止になるまでは、せめて2割特例、8割控除の延期を」という中小業者・フリーランスの切実な訴えは、かえって政権与党を”延期でいいのか、時間がたてば騒がなくなるぞ”という気持ちにさせたのかもしれません。

インボイス制度の行き着く末は、免税事業者、中小事業者の滅亡と大企業寡占国家の誕生です。それを待っている経過措置は、もはや断固として容認できません。

インボイス制度は廃止一択しかありません。9月30日前の今年の国会で、なんとしてでもインボイス制度廃止を実現させる必要があります。

政治の無策を責任転嫁

STOP!インボイス(フリーランスの会)小泉なつみさん

他責のオンパレードである。

まず、「消費者が支払った消費税相当分が、全て納税されることなく、事業者の手元に一部残る要因となっている『インボイス制度導入に係る経過措置』」の一文。無理やりインボイスを導入しようとしたために急遽入れざるを得なかった緩和措置が「預り金」の要因となっていると言うが、「益税」論を生む消費税も、インボイスの「経過措置」も、すべて自民党が導入し、運用してきたものだ。消費税導入から36年間、”円滑な価格転嫁”もできないのに、事業者への”責任転嫁”だけはスムーズで、呆れてしまう。

当会も要請し続けていた「2割特例」「8割控除」の延長は、「3割特例」「7割控除」にするという。経過措置が延長されたことは皆さんの運動の成果であり、その点は喜びたいが、自民党と維新の会が出した「税制改正大綱」は、事業者の負担軽減ではなく、あくまでインボイス制度の定着に主眼があることに、深い隔たりを感じる。経過措置の延長が「税制に対する信頼を損なうこととなりかねない」ともあったが、裏金を作り、国保逃れをする与党の振る舞いこそが政治への信頼を毀損しているのであって、中小事業者をスケープゴートにするしかない、幼稚な”いじめっ子政治”こそが駆逐されるべきだ。