03-3987-4391

03-3987-4391

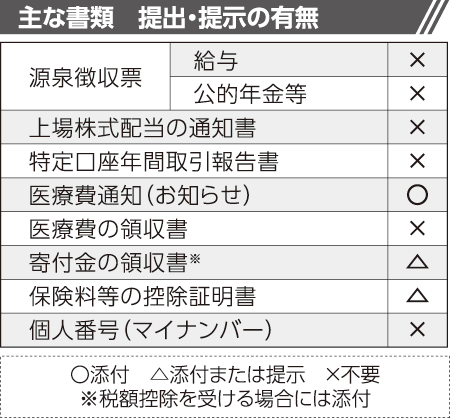

確定申告の提出書類は2019年4月以降、大幅に削減されました(表)。「添付又は提示」となっているものについては、後日必要となる書類は提示し、返却を求めてください。

提出が省略された情報についてですが、特に金融機関(保険会社含む)を通じて行った取引については、金融機関から提出される支払い調書などを通じて、税務署に把握されていると思ってください。皆さんの申告が簡単になったということではなく、税務署が納税者の情報を入手しているということです。

次に「医療費の通知(お知らせ)」について説明します。医療費通知には、2022年中の全ての医療費の金額が記載されているわけではなく、9月分か10月分までが記載されていると思います。そのため、記載されていない医療費については、領収書を集計し、「医療費控除の明細書」に記載する必要があります。診療を受けるために支出した交通費も、医療費通知には載っていないので、1年分集計する必要があります。確定申告の際には、明細書と医療費通知の両方を提出しなければなりません。なお、医療費通知が届かないなどの場合には、領収書をまとめて明細書に記載すれば、医療費通知は必要ありません。

現在も新型コロナ感染拡大抑止のため、申告書や届出書の提出期限については、一定の特例が設けられています。ただし、一括して申告期限が延長されるわけではありません。申告期限は、3月15日ということになりますので、期限の延長があるかどうかについては注意が必要です。

「申告書の提出と同時に、インボイス発行事業者登録をしなければならない」という声も聞かれますが、慌てて登録する必要はありません。9月末でも十分間に合いますので、もうしばらく様子を見ましょう。

昨今の税務署は、なるべく税務署に来させない方向に誘導していますが、税務署を訪れて申告ができないということはありません。よく理解しないまま電子申告をするのではなく、今まで通り、慣れた方法で確定申告をしてください。

>> 確定申告のワンポイントアドバイス(13)申告書提出後の対応