03-3987-4391

03-3987-4391

今年は、確定申告期限延長についての発表がありませんが、3月15日までに申告が困難な人については、申告書に「災害による申告、納付等の期限延長申請書」を付けて提出することで、個別に申告期限を延長することができます。

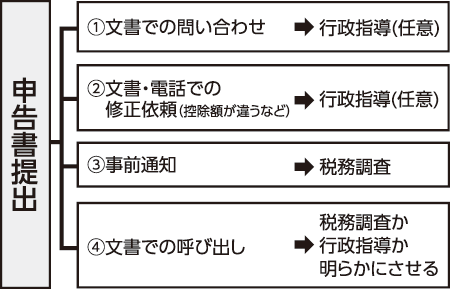

さて、確定申告書を提出すると「税務調査が行われる」と思う方もいるでしょう。税務調査が、その年の申告だけで行われる場合には、扶養控除額の誤記載など、明らかな誤りである場合が多いように考えられます。事業所得や不動産所得の調査は、3年分をまとめて行うことが通例のようです。

税務調査は昨年から、「実地の調査」が再開されています。コロナ禍において、実地の調査ができなかったからか、調査官2人体制で、新人教育を兼ねた調査が多く見受けられます。何人で行われるとしても、税務署から「実地の調査を行いたい」と連絡があった場合は、全商連作製の「自主計算パンフレット」にある「税務調査についての10の心得」などを見ながら、落ち着いて対応しましょう。

なお、ご家族に高齢者や基礎疾患のある方がいる場合などは、税務調査を延期あるいは中止することもできます。これは、国税通則法に定められている「必要があるとき」にしか税務調査をすることができないこと、また「納税者の協力のもと」で行うというのが、国税庁の基本方針だからです。不安であれば、最寄りの民商などに相談して、力を合わせて対応してください。

税務調査の際、納税者に十分な説明をせずに修正申告を強要するケースが目立ってきています。確定申告は、憲法が保障する自己決定権を税法面から具現化したもので、その確定申告書に難癖をつける場合の立証責任は税務署側にあります。「この経費は認められない」とするのであれば、更正決定処分を行うしかありません。一税務職員の裁量で所得金額を変動させることはできません。

所得税の修正申告をすると住民税や事業税、国民健康保険料・税などにも追徴税額が生じることにもなります。税務調査時に修正申告の依頼があった場合は、その内容が十分納得できるときだけ応じるようにしてください。

>> 確定申告のワンポイントアドバイス(14)3・13重税反対全国統一行動