03-3987-4391

03-3987-4391

終わりの見えない物価高騰や消費税インボイス(適格請求書)による負担増などにより、各種の税金や社会保険料などの納付が困難になる中小業者が急増しています。にもかかわらず、各地の税務署や自治体、年金事務所などによる強権的徴収が横行。納税者の人権を侵害し、生業と暮らしを脅かしています。各地の民主商工会(民商)では、強権的徴収に、仲間と共に立ち向かいながら納税者の権利を守る運動を強めています。納税・納付が困難になった場合に「納税緩和制度」を活用する流れをチャートで紹介。佐伯和雅税理士が、差し押さえを解除する方法などを解説します。

法に基づく納税緩和制度の活用を

納税者の権利を主張し

「税金や社会保険料を払いたくても払えない」「売掛金を差し押さえられた」―。そんな時、可能な範囲で支払いができるよう、法律に基づいて分納するなど納税を緩和する「納税緩和制度」があります。納税緩和制度は、国税通則法や国税徴収法に定められており、市県民税などの地方税や社会保険料、国民健康保険(国保)料・税などの徴収にも適用されます。

税金や社会保険料をやむを得ず支払えない場合には、税務署や自治体職員、年金事務所職員など「徴収職員の裁量」による分納で済ませるのではなく、納税者の権利として、国税通則法などに基づく「納税緩和制度」を活用しましょう。

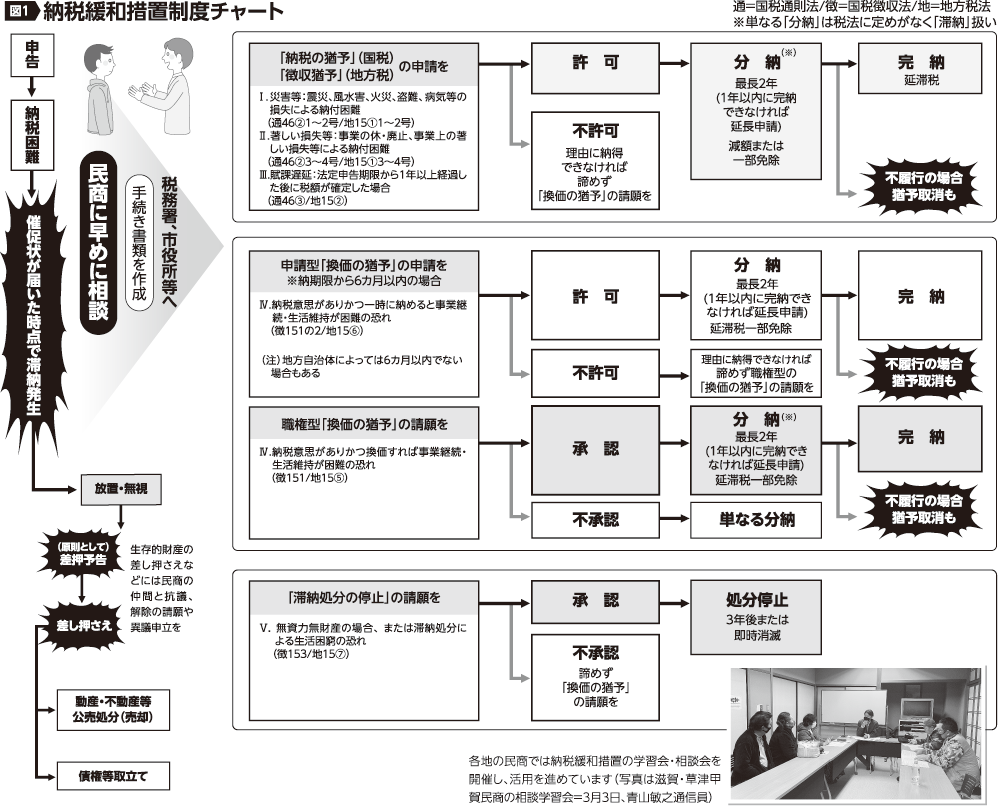

その流れを「納税緩和制度活用チャート」(図1)に沿って見てみます。

納税緩和制度は、大きく分けて①納税の猶予(国税)②「換価の猶予」(換価とは、差し押さえられた財産を金銭に換えること)③「滞納処分の停止」―の三つです。

震災や病気など損失 納税の猶予

納期限までの納税が困難な場合、「納税の猶予」(国税)、「徴収猶予」(地方税)、「納付の猶予」(社会保険料や国保料・税)を申請しましょう。

「納税の猶予」などが適用される要件は①震災や風水害、火災、盗難、病気などの損失による納付困難②事業の休・廃止、事業上の著しい損失などによる納付困難③税務調査で数年分の修正申告を一括提出したなど、法定申告期限から1年以上経過した後に税額が確定した場合(賦課遅延)―があります。

「納税の猶予」「徴収猶予」が認められれば、滞納税について、税務当局から差し押さえを受ける心配がありません。分納の期間は原則1年間(最大2年間)、換価の猶予に移行すれば、最大4年間です。延滞税(金)は0.9%(2024年)になり、全額免除も可能です。納付した税金は、延滞税ではなく、「本税」に充当するよう要求しましょう。また、差し押さえ物件は、申し出により、事業の継続に著しい支障を与えると認められる場合は、差し押さえを解除できます。

許可率は93.1% 申請型・換価の猶予

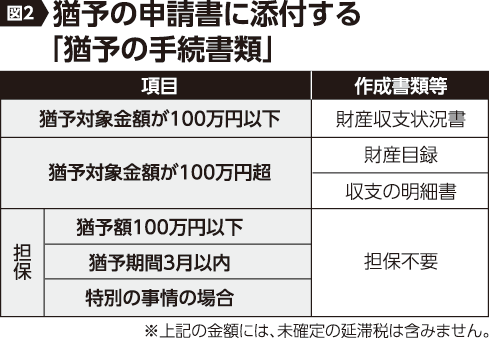

納期限から6カ月以内の場合には、申請型の「換価の猶予」を申請できます。国税庁の「猶予の申請の手引」を参照し、「猶予の申請書」と「猶予の手続書類」(図2)を納税者側が作成し、行政側が申請内容を審査するという流れです。申請型「換価の猶予」の適用要件は、納税の誠意があり、かつ、一時に税を納めると、事業や生活の維持を困難にする恐れがある場合です。

所得税や消費税など国税での申請型「換価の猶予」の許可率は93.1%(2022年7月~23年6月)となっており、税務署が申請書を受理すれば、ほぼ許可される状況です。

請願書で適用求め 職権型・換価の猶予

納期限から6カ月以上が過ぎていたり、申請型「換価の猶予」が不許可になった場合には、税務署長の裁量で適用する職権型「換価の猶予」の適用を求める請願書を提出します。適用要件は、申請型と同じく、納税の誠意があり、かつ、換価すれば事業や生活の維持を困難にする恐れがある場合です。この際、申請書に代えて「分割納付計画書」などを作成し、猶予の手続き書類を添付した上で請願書を提出します。

換価の猶予が認められれば、換価処分(公売)が禁止され、原則1年(最大2年)まで分納が可能です。差し押さえ物件は、申し出により、事業の継続または生活の維持を困難にする恐れがあると認められる場合は、差し押さえを解除できます。

納税の義務が消滅 滞納処分の執行停止

無資力・無財産の場合、または滞納処分による生活窮迫(=生活保護程度)の恐れがある場合には、納期限にかかわらず、請願書を出し「滞納処分の停止」を求めましょう。

国税徴収法153条①一~二、地方税法15条⑦は、(税務署長・自治体の長は)滞納者に①滞納処分を執行する財産がない②滞納処分を執行することによって、その生活を著しく窮迫させる恐れがある(生活窮迫=生活保護程度)③その所在および滞納処分を執行することができる財産がともに不明―に該当する事実があると認める時は、滞納処分の執行を停止することができるとしています。

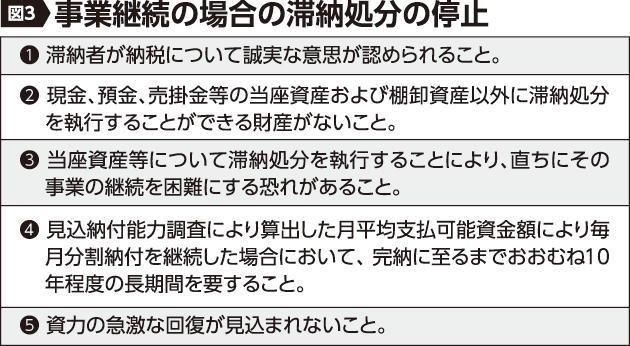

「滞納処分の停止」期間中は、新たな差し押さえなど滞納処分は行われず、納税する義務もありません。3年間継続すると、納税の義務そのものが消滅します。一定の条件を満たす場合(図3)、商売を継続しながら、滞納した税金について「滞納処分の停止」が認められた事例もあります。

差し押さえ解除し事業継続を

税理士 佐伯和雅さん

税金をやむを得ず滞納してしまったり、財産などを差し押さえられた場合には、どう対応すればいいのか―。佐伯和雅税理士に聞きました。

税金や社会保険料、国民健康保険(国保)料・税などの徴収が厳しさを増しています。生活を守り、事業を継続するために、やむを得ず滞納してしまうこともあるでしょう。その場合であっても、以下のことに注意して、冷静な対処を心掛けましょう。

【猶予制度を活用しよう】

国税の納税の猶予とは、一時に納税を行うと、生活や事業の継続が困難となる場合などに納税を猶予する制度です。

猶予制度(地方税は徴収猶予、社会保険料や国保料・税などは納付の猶予)には、①「納税の猶予」②「換価(差し押さえた財産を強制的に金銭に換えること)の猶予」があり、分割で納税をしていく方法や、一定期間据え置いて一括して納付する方法があります。

納税者の状況に応じて、柔軟に納税猶予に応じるのは、徴収側の当然の義務ですから、これらの制度を使うことはもちろん、皆さんの状況に応じて、しっかり交渉しましょう。

【差し押さえられた場合は】

例えば、給料や売掛金を差し押さえられてしまっては、生活や事業継続が回復不能なダメージを負ってしまいます。

また、不動産を差し押さえられてしまうと、金融機関からの借り入れが極めて困難となります。

前者の場合には速やかに差し押さえの解除を求めなければいけません。後者の場合、「換価の猶予」が適用されていれば、差し押さえは執行されません。

【差し押さえの解除】

差し押さえの中には、法律から逸脱し、強権的に行われているものも多く見られます。法律を逸脱している差し押さえや、生活や事業を継続できなくする差し押さえは、当然に解除されなければなりません。

また、滞納額を必要以上に上回る差し押さえは禁止されていますので、正当な権利として解除の請願や異議申し立てなどを行い、差し押さえを解除させましょう。

【差し押さえ禁止財産とは】

差し押さえ禁止財産とは、憲法25条(生存権)の要請により、最低生活の保障、生業の維持、精神的生活の安泰の保障などが侵される場合には差し押さえが禁止されている財産を言います。

給与や年金、業務用器具などが、これに当たります。売掛金等の債権についても差し押さえられることにより事業が窮迫する場合には保護されなければなりません。

差し押さえ禁止財産については、納税者の承諾があっても、差し押さえることができませんから、差し押さえは当然に解除できます。

【「誠実な納税者」として粘り強い交渉が重要】

差し押さえされてしまった方の中には、納税猶予を活用しなかった、という方も少なくありません。納付が困難になった場合は税務署などと交渉することが大切です。

税務署など行政機関には、捜索・差し押さえなどを行える「自力執行権」が与えられています。何もしなければ「正当な行為」として「滞納処分」が行われてしまいますので、滞納が起こってしまった場面では、納付についての誠実な意思を有する「誠実な納税者」として粘り強く交渉することが極めて重要です。