03-3987-4391

03-3987-4391

2024年も、あと1カ月余りとなりました。今年は、6月から所得税3万円と住民税1万円の「定額減税」が実施され、10月には消費税のインボイス(適格請求書)制度が導入されて丸1年となりました。これらに関わって、年末の税務の留意点を見てみました。

〈年末調整での定額減税に関する事務〉

6月から、2024(令和6)年分の所得税について、定額による所得税額の特別控除「定額減税」が、給与所得者に対して実施されています(事業所得者は原則として、2024年分の所得税の確定申告〈24年1月以降〉の際、所得税額から定額減税額を控除します)。年末調整では、最終的な年間の所得税と定額減税額との清算を行います。

定額減税の対象となる方は①納税者本人②同一生計配偶者③扶養親族―で、減税額は1人につき3万円になります。

年末調整において提出する書類は、①扶養控除等申告書②基礎控除申告書、配偶者控除等(兼定額減税)および所得金額調整控除申告書③保険料控除申告書―の3種類となります。

すでに給与から減税されていたとしても、年末時点で配偶者や扶養親族の異動があった場合には過不足が生じる可能性もあるため、再度、状況を確認する必要があります。配偶者や扶養親族の収入、就職や結婚により異動がないかなどを確認してください。

注意点は、所得税の扶養親族には該当するが、定額減税の対象にはならない。または、その反対になることがあることです。具体的には、海外留学していて日本に居住していない方を扶養している場合は、所得税の扶養控除の対象にはなりますが、定額減税の対象とはなりません(国内に1年以上居所がある居住者が対象となるため)。また、16歳未満の扶養親族は、所得税の扶養控除の対象にはなりませんが、定額減税の対象にはなります。

これらの点を把握した上で、年末調整の書類に、従業員の状況を、しっかりと反映させてください。

〈インボイスの取り消しは12月17日まで〉

年末までに必要となる手続きに、消費税の各種届け出があります。消費税の届け出は1日過ぎただけでも無効となってしまうため、細心の注意が必要です。ここでは、免税事業者がインボイス登録を取り消す場合について解説します。

○「適格請求書発行事業者の登録の取消しを求める旨の届出書」(インボイス第3号様式)

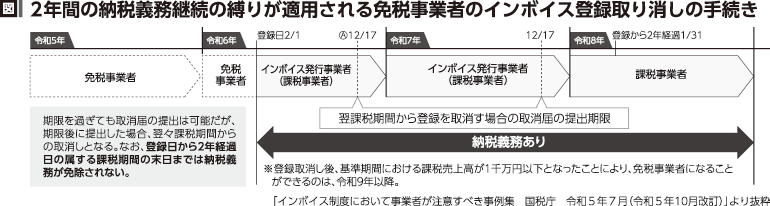

すでにインボイス登録をしている免税事業者が登録を取り消す時は、取り消したい課税期間(1月1日~12月31日)の初日から起算して15日前の日までに取消届を提出する必要があります。

2025年1月1日から登録を取り消したい場合は、その15日前の24年12月17日(火曜)までに取消届を提出しなければなりません(仮に12月17日が土日祝日でも、その翌日に期限は延長されません、図のA)。

ただし、25年1月1日から免税事業者となるのは、2023(令和5)年10月1日から同12月31日までの期間に登録した個人事業者だけです(2年間の納税義務継続の縛りが適用されない特例)。

2024(令和6)年1月1日以後に、登録申請に関する経過措置の適用により登録を受けた個人事業者の場合は、2年間の納税義務継続の縛りが発生します。そのため、登録日から2年経過日の属する課税期間の末日までは、納税義務が免除されません。

例えば、24年2月1日にインボイス登録をした場合は、26年1月31日が登録から2年が経過する日となります。そのため、24年12月17日に取消届を提出した場合は、25年1月1日からインボイスの登録取り消しはできますが、消費税の納税義務はあります。免税事業者になるのは、2027(令和9)年からです(図)。