03-3987-4391

03-3987-4391

事業を営んでいる方の確定申告には、白色申告と青色申告の二つの方法があります。白色申告が原則的な方法ですので、青色申告による申告を行いたい場合には、税務署長等からの承認を受けて初めて青色申告ができるようになります。

青色申告が「できる」規定となっていることからも、確定申告の原則は白色だと分かります。

来年の確定申告では、あまり関係ありませんが、再来年の確定申告からは、次回で解説する電子帳簿保存法(電帳法)の関係で、白色申告を選択する納税者が増えることが予想されています。

なお、青色申告の届け出を取り消さなくても、白色申告で申告することは可能です。

国税当局は「記帳の水準を高めるため」とうたいますが、実際のところは税務調査を楽に進めたいというのが思惑です。

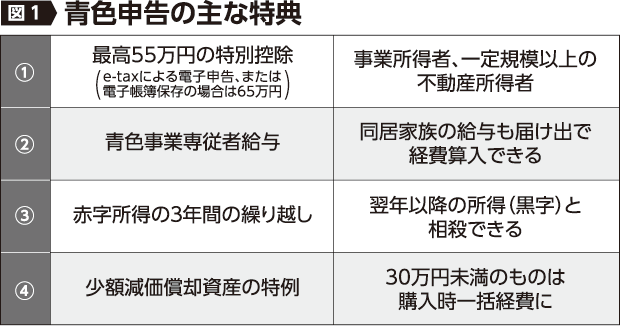

その思惑もあってか、戦後間もなく、所得税法に青色申告制度が導入されました。その後、青色申告を推奨するための見返りとして、家族への給与が届け出額において経費と認められる青色専従者控除制度や、青色申告控除制度がそれぞれ創設され、現在でも幾つかの特典と呼ばれるものが置かれています(図1)。

また、課税庁は小規模事業者への記帳義務あるいは記帳レベルについて、御用学者などを通じて多くの要望を口にするようになってきました。

ただし、これらについて過度に恐れる必要はありません。青色申告は、先に書いた特典と呼ばれるものがあるため、一定の「帳簿」が必要ということになっていますが、国税当局が言うような記帳レベルに達していなければ、直ちに青色申告承認が取り消されるというものではありません。記帳能力や、皆さんの業界の特殊性、あるいは慣習などを尊重し、できる範囲で帳簿を作成すればよいのです。

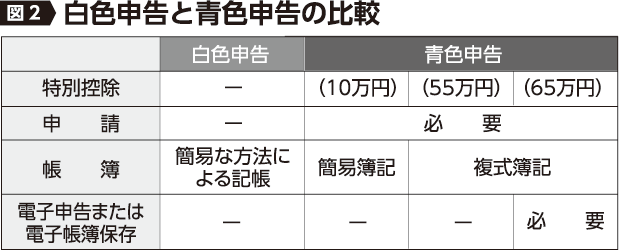

白色申告については、帳簿がないことへの罰則は設けられていませんから、まさに「努力義務」に過ぎません。これは、憲法13条の「すべての国民は個人として尊重される」、いわゆる自己決定権の精神に合致します(図2)。

この連載でたびたび取り上げますが、所得税には、領収書の保存義務は置かれていませんし、当初申告に対する立証責任が課税庁側にあることからすれば、白色申告者に対する税務調査がいかに困難であるかが、お分かりでしょう。

調査官の中には、青色申告で申告書を提出しないことに疑問を持つ者も少なくありませんが、あくまで課税庁側の意見です。白色申告者が備える強固な自己決定権を発揮して、確定申告書の作成に臨みましょう。

>> 確定申告のワンポイントアドバイス(5)電子帳簿保存法について