03-3987-4391

03-3987-4391

電子帳簿保存法(電帳法)を、ご存じでしょうか。CMなどで盛んに流れていますから聞いたことがある方も多いと思います。CMなどの中途半端な情報で、“電帳法に対応しなければいけない”と勘違いされている方が多いように感じています。今回は、2024年1月に大幅に「改正」される電帳法の内容について解説します。

最初に、結論をお伝えします。電帳法に無理に対応する必要はありません。ここでは電帳法の内容を解説するのではなく、対応する必要がない理由を解説します。

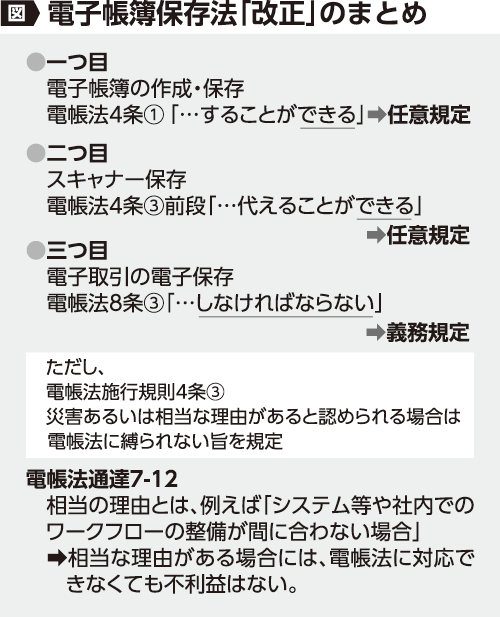

改正は大きく三つで、①電子帳簿の作成と保存②スキャナー保存③電子取引の電子保存 ― となります。一つずつ解説します。

一つ目の電子帳簿の作成・保存について。帳簿は紙で作成し、保存するのが原則です。「例外として電子帳簿を広く認めます」というのが、電子帳簿の作成・保存です。こちらは例外規定となりますので、皆さんが取り組む必要は全くありません。

二つ目のスキャナー保存について。税務に係る書類の保存についても原則「紙」で行うことになっているのですが、これを「例外的に電子的な保存を認める」というのがスキャナー保存です。領収書や請求書が大量にあると、税務調査に時間がかかるため、このような例外を設けたものと考えられます。スキャナー保存についても、皆さんが取り組む必要は、全くありません。

三つ目の電子取引の電子保存について。これは、「紙ではなく、電子的手段で送られてきた領収書や請求書については、紙(原則)で保存するのではなく、データ(電子)のまま保存する」ように定めたものです。この三つ目だけに、青色申告承認の取り消しをするという罰則規定が設けられています。勘のいい方はお気付きでしょうが、白色申告者に対する罰則規定はありません。

青色申告者についても、法令や通達を読み解いていくと、相当な理由がある場合には、データを残して、紙保存しておけば、青色の取り消しにはなりません。

法律で駄目と言ったものを通達などで緩めていることから、これまでの運動の成果で電帳法は骨抜きとなっています。

電帳法は「帳簿」の定めでしかなく、所得計算や消費税の仕入税額控除には何ら影響がありません。また、電帳法により青色申告を取り消すのは、憲法で保障されている平等原則や比例原則に明確に反します。

今まで通りの記帳、帳簿の保存をしておけば、実務上は何ら差し支えないでしょう。

>> 確定申告のワンポイントアドバイス(6)所得税の計算方法~概要~