03-3987-4391

03-3987-4391

岸田政権は、納税者の権利を侵害し、民主商工会(民商)などの自主申告運動を弱体化させようとする「税務相談停止命令制度」(命令制度)の創設を企てています。税理士法「改正」案を今国会に提出し、3月までの年度内成立を狙っています。民商や全国商工団体連合会(全商連)が擁護・発展させてきた納税者の自主申告権や申告納税制度に重大な影響を与える内容です。「命令制度」の概要とその狙い、自主申告運動に与える影響、権力的介入を許さないために求められていること―をQ&Aで解説します。

Q1 「税務相談停止命令」は、どんな内容?

A 税理士以外の税務相談の停止などを財務大臣が命令できる制度。違反すれば厳罰を科す

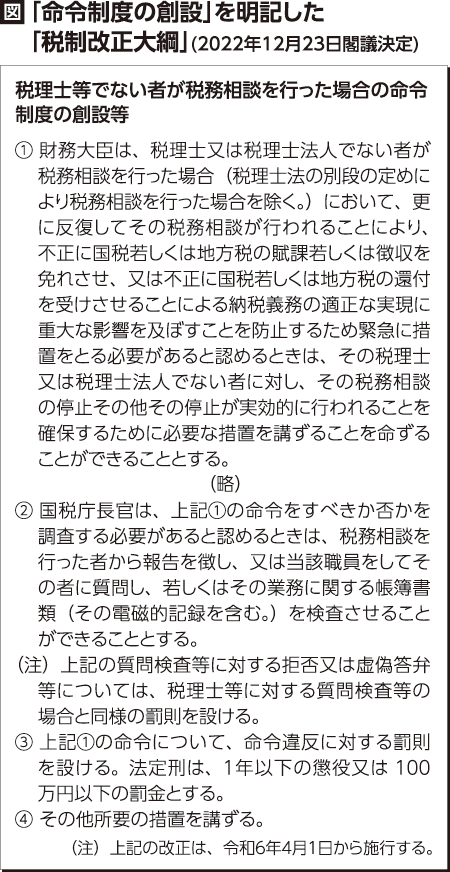

「命令制度」とは、税理士でない者が反復して行う税務相談の停止や必要な措置を財務大臣が命令できるというものです(図)。「命令制度」は政府税制調査会で議論されたものではなく、国税庁から出された要望であることが明らかになっています。

財務大臣が税務相談の停止を命令した時は「相当と認める期間」(3年間)、インターネットで閲覧できるようにし、官報での公示を義務付けています。

税務相談を行った者に対して、命令すべきか否か調査する必要があるときは、質問検査権を国税庁長官・税務署に与え、帳簿書類(電磁的記録を含む)を検査できるようにしています。

命令違反には、1年以下の懲役または100万円以下の罰金を、国税庁長官・税務署の質問検査の拒否や虚偽答弁は30万円以下の罰金を科すなど、厳しい罰則で取り締まろうとしています。24年4月1日からの施行を狙っています。

Q2 創設の狙いは?

A 納税者の自主申告運動に国が介入し、弱体化を図るため

財務省は、創設の背景について「コンサルタントを名乗り、SNSやインターネットでセミナーを開き、脱税や不正還付の方法を指南して手数料を取るなどの事例が散見される。納税義務の適正な実現に重大な影響を及ぼす相談活動を防止するための措置が必要」と説明しています。

ところが、わざわざ「命令制度」を創設しなくても現行法の下で、脱税や不正給付の指南者は法人税法違反などで逮捕されています。

例えば、「節税」をうたったセミナーで企業経営者らに脱税を指南し、その手数料など約1億6千万円を申告せずに脱税したとして、コンサルタント会社の代表は法人税法違反で名古屋国税局から告発されました(20年11月11日)。節税コンサルタントとして160を超える法人・個人に節税対策を行い、約3億円の手数料を得ていた会社は、社員3人が法人税法違反で逮捕されました(22年6月1日)。「命令制度」を創設するための必要性・合理性(立法事実)がないことは明らかです。

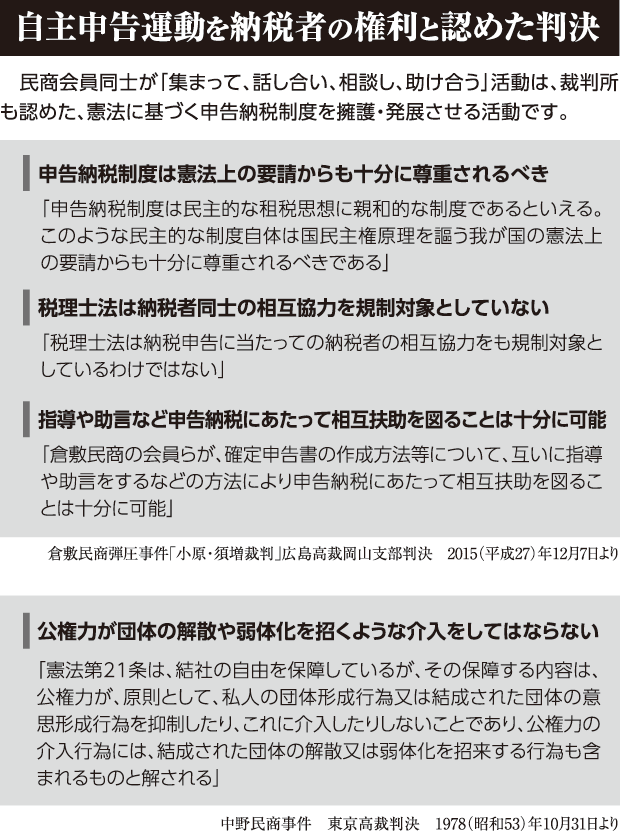

重大なのは、現行法の下で「倉敷民商弾圧事件」が起きていることです。

2014年1~2月、倉敷民商事務局員の小原淳さんと須増和悦さんが税理士法違反で、禰屋町子さんが税理士法と法人税法違反の容疑で逮捕されました。小原さん、須増さんの高裁判決では、自主申告運動を納税者の権利と認めましたが最高裁で棄却され、不当な有罪判決が確定しています(禰屋さんは一審判決が破棄され、岡山地裁に差し戻しに)。適正な申告をするために仲間同士で相談し、サポートする民商の自主申告運動を弾圧した―。こうした事実からも、立法事実のない「命令制度」創設の狙いが納税者の権利を侵害し、自主申告運動の弱体化を狙ったものであることは明らかです。

浦野広明税理士は「脱税などを取り締まる国税犯則取締法にある『扇動罪』を国税通則法に編入させ、納税者の権利を侵害する改悪を着々と進めてきた。『命令制度』は、その流れと軌を一にしたもの。倉敷民商弾圧事件では、10年来たたかい続け、倉敷民商はつぶれずに活動を続けている。『命令制度』は個別の民商を弾圧するだけではなく、軍拡のための増税に反し、税制の在りように異議を申し立てる民商運動そのものを取り締まることを狙ったもの」と指摘します。

Q3 「命令制度」の対象は?

A 民商などの税金相談を否定せず

「大綱」では、財務大臣が税務相談の停止を命令できるのは、「納税義務の適正な実現に重大な影響を及ぼすことを防止するため緊急に措置をとる必要があると認めるとき」としています。

この点について前述の財務省ヒアリングで、日本共産党の小池晃参院議員が「『大綱』からは、対象を限定しているとは受け取れない。中小業者や建設労働者など、さまざまな団体が税務相談を行っていることも対象になるのではないか」と懸念を示したことに対して、省側は「税務相談が税理士業務に当たるかどうかは、個別に判断する」と答え、会員同士が税金について学び、教え合う民商の相談活動が対象になることを否定しませんでした。

「停止させるための必要な措置」について、「顧客名簿の破棄や営業広告の停止を求める」ことだと示しました。財務大臣が民商の相談活動の停止を命令した場合、会員名簿の破棄やチラシなどの宣伝物配布を停止させることを意味します。

「重大な影響」「緊急措置が必要」との判断基準もしい曖昧で、恣意的に解釈される恐れがあります。

Q4 介入は許されません。何をすればいい?

A 「緊急署名」を集め、堂々と集まって相談しよう

日本の税制は、納税者自らが自分の所得や税額を計算し、申告することによって納付すべき税額が確定する「申告納税制度」を基本にしています。法律の定めによって納税の社会的責任を負うとともに、自主申告によって自ら納税すべき税額を確定する権利が保障されています。民商が行っている仲間同士の税金相談活動は、確定申告をより適正にするためのもので、脱税や不正受給を指南する悪質な行為とは、全く異なるものです。

倉敷民商弾圧事件で、小原さんと須増さんの控訴審判決(2015年12月7日)は「税理士法は納税申告に当たっての納税者の相互協力をも規制対象としているわけではない」とし、自主申告運動を納税者の権利として認めています。

この判決について財務省は「判例は尊重する」と明言しています。

判例を尊重するというのであれば、倉敷民商弾圧事件や、団体の意思形成行為への公権力介入を憲法違反とした中野民商事件の判決に基づく対応が求められます。

全商連は税理士法「改正」案の年度内成立を阻止するため、確定申告準備で集まる機会を生かし、「命令制度」の危険性を学ぶ▽宣伝と「納税者の権利擁護を求める緊急署名」(団体・個人)に取り組む▽「堂々と集まって、仲間同士で税金の相談をしよう」―と呼び掛けています。

「自主申告運動への権力的介入は許さない」の声を大きく広げ、緊急署名を集めることが急務です。

主権者意識の高まりに危機感 「大綱」の異常な発想と狙い

弁護士 鶴見 祐策さん

「申告納税制度」の視点排除

戦後の新憲法施行と時を同じく税制の民主的改革の柱として「申告納税制度」が導入された。納付すべき税額は納税者の申告により確定するのが原則であり、税務署長等の調査による更正が例外補完的であることは国税通則法(16条1項1号)が定めている。これが憲法の国民主権主義に立脚する制度であることは通説であり、学界・判例ともに異論はない。

ところがどうか。この「税制改正大綱」には「申告納税制度」の視点が全くない。意図的に排除されている。それが「大綱」の際立つ特徴だ。

権力の悪辣な企てを許さず

民商・全商連は、自主記帳・自主計算・自主申告の方針を打ち出している。申告納税制度の下で「納税者の権利」を守る活動の土台に据えて、日常的な記帳や計算の仕方、税制の仕組みなどの学習を深めることによって、主権者意識を強めるという方針を確立してきた。この基本姿勢は民商・全商連にとどまらず、今や各種の業者団体に広がり、共有されている。それは「納税者の権利」を確立し、前進させる確かな道筋だった。

この動向に危機感を募らせたのが、今回の異様な発想と筋書きでつづった「大綱」に他ならない。それが、「税務相談」の個別規制の現場に財務大臣を乗り出させる発想の根底にある。

それに加えて重大なのは「税務相談」停止措置の結果が尋常でないことだ。「命令したときは」「相当と認める期間(3年間と決めている)」「インターネットを利用する方法により不特定多数者の者が閲覧できる状態に措置を取るとともに、官報をもって公示しなければならない」と定めている。まるで江戸時代の「お奉行」気取りだ。

国税庁長官は、その手先の役どころだろう。「当該職員」による検査結果が、どう扱われるかは不明のままだ。手続き法としては完結していない。異様という他ない。

このような権力の悪辣な企てを断じて許してはならない。