03-3987-4391

03-3987-4391

2025年も、あと1カ月余り。年末調整や消費税の各種届け出が求められる時期です。所得税の基礎控除引き上げや、消費税のインボイス(適格請求書)制度への対応など、山崎哲税理士に、年末の税務の留意点を解説していただきました。

基礎控除見直しへの対応

2025年度税制「改正」により「基礎控除」「給与所得控除」「特定親族特別控除」が見直され、12月1日に施行されます。

このため、改正内容の反映は年末調整で行われることになります。改正に伴い、従業員から提出してもらう年末調整関係書類も変更されています。

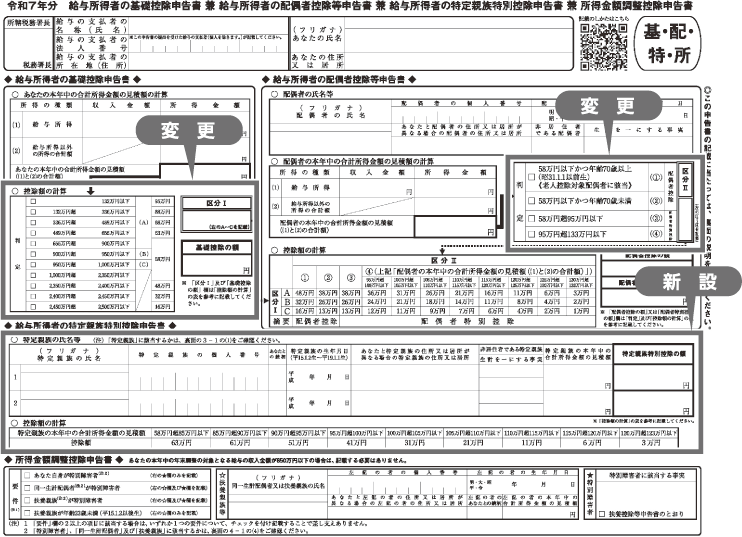

主な変更点は、「特定親族特別控除」を反映させるために使用する「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書」(通称:基・配・特・所)になります(図)。この書類は、1枚の用紙に四つの申告書が組み込まれています。

記載内容についての注意点を見てみます。「基礎控除申告書」は、

基礎控除の改正により判定区分が増えました。また、控除額の算出には改正後の給与所得控除を用いる必要があります。

「配偶者控除等申告書」は、配偶者控除と配偶者特別控除との所得境界線が58万円に見直されました。こちらも基礎控除と同様に、改正後の給与所得控除で計算を行う点に注意が必要です。

新設された「特定親族特別控除申告書」は生年月日と所得の確認に注意してください。

なお、所得金額は「『給与』―『改正後の給与所得控除額』」で求めます。

「所得金額調整控除申告書」は、要件に該当する同一生計配偶者や扶養親族がいる場合に記載します。控除対象となるのは、所得の見積額が58万円以下の場合です。

インボイス制度への対応

インボイス制度の開始から2年が経過し、「登録をやめたい」と考えている事業者も出てきています。

ここでは登録の「取り消し手続き」と注意点を整理します。

インボイス発行事業者の登録を取り消すには、「適格請求書発行事業者の登録の取消しを求める旨の届出書」を所轄の税務署に提出する必要があります。

登録の効力が失われるのは、届出書を提出した日の翌課税期間の初日からです。

ただし、その効力を得るには、翌課税期間の初日(=登録失効日)から起算して15日前までに届出書を提出しなければならないので、ご注意ください。

2026(令和8)年1月1日から登録をやめたい場合、届出書の提出期限は25(令和7)年12月17日(水曜)です。この期限を過ぎて提出した場合には、失効日は、翌々課税期間の初日となり、1課税期間(1年)遅れることになります。例えば、25 (令和7)年12月20日に届出書を提出した場合、登録失効日は27(令和9)年1月1日となります。

多くの税務関係の届出書は、提出期限が土日祝日の場合、翌開庁日が提出期限となります。しかし、インボイス登録事業者の登録の取り消しを求める届出書については例外で、土日祝日であっても、提出期限その日が期限となっていることに注意してください。

消費税の免税事業者がインボイス発行事業者となった場合は、原則2年間は免税事業者に戻ることができません。登録失効後も強制的に課税事業者となる場合があります。

例えば、免税事業者である個人事業者が25(令和7)年1月1日にインボイス発行事業者の登録を受け、26(令和8)年1月1日に登録失効した場合は、免税事業者に戻るのは、27(令和9)年1月1日からとなります。

なお、「消費税課税事業者選択届出書」を提出している事業者が登録失効後に免税事業者となるには、「消費税課税事業者選択不適用届出書」の提出も必要となります。