03-3987-4391

03-3987-4391

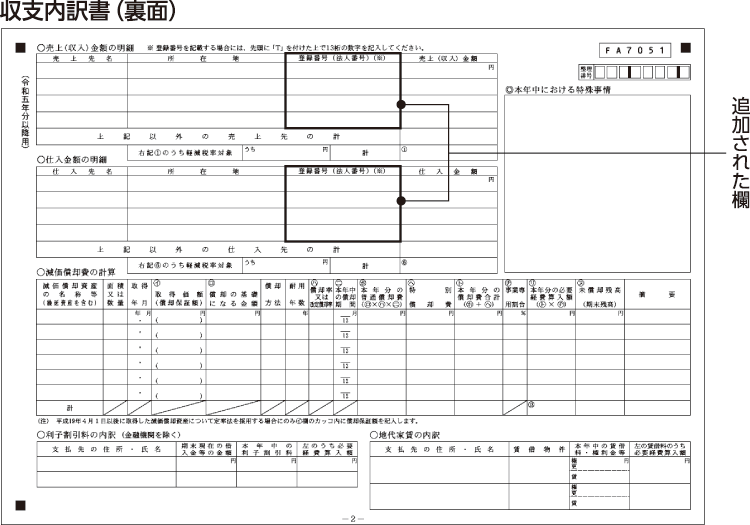

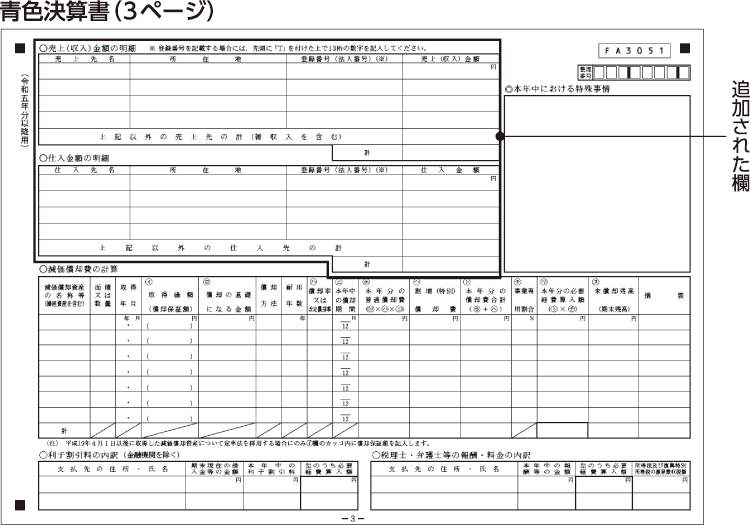

今年の確定申告では、国税庁が作成している2023(令和5)年分の収支内訳書(裏面)の「売上(収入)金額の明細」と「仕入金額の明細」に、インボイスの「登録番号(法人番号)」を記載する欄が設けられました。また、青色決算書(3ページ)にも、両明細の記載欄が追加されました。追加された記載欄への対応について、佐伯和雅税理士に解説していただきました。

税理士佐伯和雅さんが解説

要件は帳簿の作成

収支内訳書と青色決算書に追加された項目について「これを記載しないといけませんか?」という質問を受けることがあります。

まず、結論から申し上げますと、収支内訳書や青色決算書に売上金額や仕入額の明細や、インボイスの登録番号を記載する必要はありません。記載しなくてよい理由は、①青色申告特別控除の適用要件は「帳簿の作成」であること②インボイスの登録番号は消費税制度のものであって、所得税の計算には関係がないから―です。

あくまで「お願い」

税務署は空欄を埋めてくださいという「お願い」をしてきますが、法令上の定めのないものは記載する必要はありません。また、お願いに従わないからと税務署が不利益な取り扱いをすれば、行政手続法第32条(行政指導の一般原則)違反となります。

税務署は、法律の根拠なく、皆さんの収入金額などの情報を吸い上げることに躍起になっていますが、法律の求めの無いものは全て「お願い」であり、任意記載事項であると覚えておくといいでしょう。