03-3987-4391

03-3987-4391

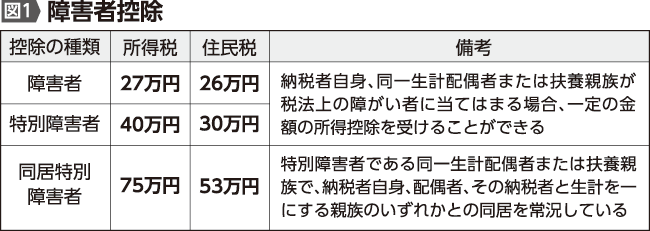

所得税の所得控除の一つである障害者控除は、納税者自身や、同一生計配偶者または扶養親族が税法上の障害者に当てはまる場合に、一定の金額の控除が受けられるものです。自治体からの障害者手帳や「障害者控除対象者認定書」を持っていなくても、医師の診断書などがあれば適用できるケースがあることを、税理士の工藤智彦さんに解説していただきました。

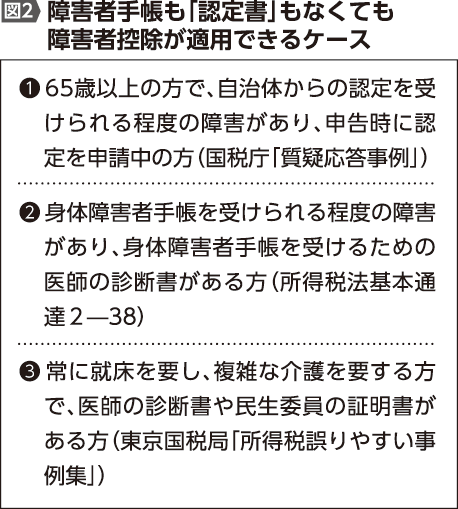

ここでは、障害者手帳も、「認定書」も持っていない方でも、障害者控除が適用できるケースを三つ紹介します。

障害や介護の必要を感じている方は、仮に自治体から障害者手帳や「認定書」がもらえていなくても、図2のケースに該当しないか確認しましょう。

障害者控除は、障害者手帳を持っている方だけではなく、「障害者に準ずる」として市町村長の認定を受けている方も対象となりますが、この「認定書」の発行率は、自治体によって異なります。市町村の認定基準が「知的・身体障害者の障害の程度の判定基準・等級表と同程度の障害の程度であること」(厚労省事務連絡2002年8月1日)と曖昧になっているため、自治体ごとの発行率に差が出て、認定を受けられる自治体と受けられない自治体が発生していると思われます。

実際、「65歳以上で要介護認定を受けていれば認定書発行」としている自治体もあれば、要介護認定調査票の内容にまで踏み込んで細かく認定基準を設けている自治体もあるようです。

いずれにせよ、障害者控除は、障害や介護など納税者の実情を考慮し、税負担を軽減することが目的なので、該当する実態がある場合には諦めず、自治体に相談しましょう。