03-3987-4391

03-3987-4391

私たちは申告納税制度によって、所得金額や納税額を自ら決定することができます。余計な税金を払いたくないというのは、小規模な個人事業主から大企業まで同じです。今回は、納税額を少しでも減らすための節税について解説します。

確定申告は、所得計算と各種控除を行うなど、幾つかの過程を経て納税額を計算しますが、今回は事業所得の経費について触れます。

皆さんが特に興味があるのは、「どのような支出が事業経費になるのか」ではないでしょうか。まさに、ここが大変重要なポイントです。

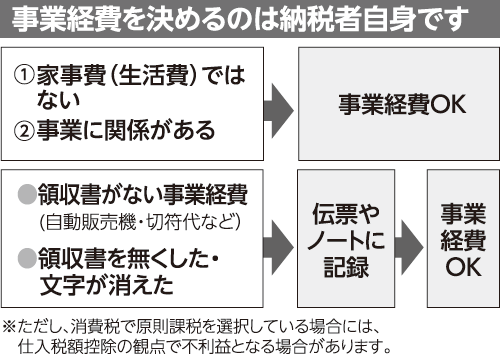

家事費(事業と関係のない生活費等の支出)は経費にならないのは、ご存じかと思います。(本連載7回目で詳しく解説します)。つまり経費になるものは、①家事費ではなく②事業に関連する支出―が経費と認められるということになります。

例えば、パソコン代や携帯電話の料金、自宅の一部を事務所にしている場合、それにインターネット環境も、事業に使っていれば経費になります。最初にお伝えしたように、確定申告で所得金額や納税額を決定するのは納税者である皆さん自身ですから、税務署に「事業のため、必要だ」と主張できる支出は事業経費になると考えてよいでしょう。

時折、「支出した経費が事業に利用されたことを納税者が証明しなければならない」という解説も聞きますが、これは誤りです。

皆さんが確定申告で経費としたものを税務署が認めないという場合には「事業に関係がない」ことを証明するのは税務署側です。この点は誤認・誤解されがちですが、「当初申告の立証責任は税務署側にある」ということを、納税者は必ず知っておかなければなりません。

勘違いの多い項目として、所得税と消費税で求められている資料を混同していることがあります。

例えば、消費税法上では原則、仕入税額控除をするために請求書等の保存を求められていますが、所得税法上では、請求書等の保存は求められていません。”領収書がないと絶対経費にならない”というのが誤解だということは、この点からも理解できます。

最後に、漏れてしまうことが多い経費について紹介します。

打ち合せの時の食事代を割り勘したため領収書が無い、自動販売機で買った飲料水代、ICカードで支払った交通費などが、よく漏れているように感じています。領収書やレシートを紛失したり、文字が消えてしまった場合でも、支出した事実は存在していますので、支出内容を伝票や帳面などに記録しておけば経費として計上して差し支えないでしょう。