03-3987-4391

03-3987-4391

確定申告のワンポイントアドバイス(2)

消費税申告の注意点

今回は、消費税申告の注意点と、今年10月から導入されたインボイス(適格請求書)制度における特例を中心に解説します。

「2割特例」「少額特例」使い、税と実務の負担軽減を

〈インボイス制度の特例〉

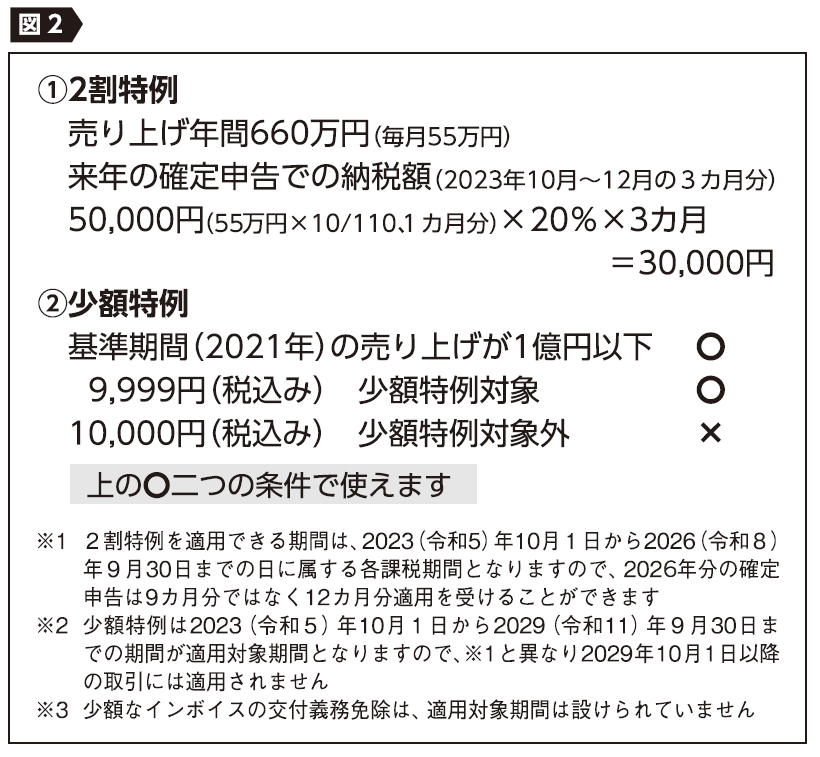

昨年の税制改正大綱に、インボイス制度の激変緩和措置が突然発表され、今年10月にそのまま導入されました(図2)。制度によって、利用ができる方と、できない方がいますので、注意してください。

①2割特例

インボイス制度が導入されなければ、免税事業者でいられた事業者が、インボイス登録をした場合に適用できる制度です。通常は一般的な計算と簡易課税のいずれかで消費税額を計算しますが、「2割特例」に該当する場合には、図2にある通り、売り上げに含まれている消費税相当額の2割を納税すればいいというものです。ただし、適用できる期間は、今年を含め4年間となります(図2の※1)。その後はこの特例は無くなりますので注意してください。なお、2割特例の適用に事前手続きは必要ありません。

※2022年にインボイス登録した際に「課税事業者選択届出書」を提出した場合そのままにしておくと2割特例が使えず、10~12月の3ヶ月分ばかりか、1年分の消費税を納税することに。特例を受ける人は「課税事業者選択不適用届出書」を年内に提出しましょう。

②少額特例(同※2)

消費税を含む金額が1万円未満の取引についてはインボイスが不要になるという特例です。この特例を使うには基準期間( 21年)の課税売り上げが1億円以下であることが前提条件となっています。

なお、この特例は取引単位(レシートごと)で判定を行います。例えば、朝に工具を8千円買って、同じ店で夕方同じ工具8千円を購入した場合には、いずれの取引も1万円未満ですので、少額特例の対象となります。

③少額なインボイスの交付義務免除(同※3)

簡単に言えば、売り上げに対する値引きや、取引相手が振込手数料を差し引いても、その金額が1万円未満である場合には、売り手が買い手に交付する返還インボイスを発行する必要はありません。ただし、1万円以上の値引き等を受けた場合には返還インボイスが必要となります。

〈インボイス登録したら、特に注意が必要です〉

不本意ながら、あるいはよく分からないまま、インボイス登録した人の中には、登録したから安心しているという方もいるようですが、大変危険です。

来年3月31日までに消費税の申告と納税を行わなければ、知らない間に無申告、不納付となってしまう恐れがあります。無申告、不納付の状況ですと、税務署からお尋ねが届いた時にはすでに滞納者扱いとされてしまいます。皆さんで声を掛け合って、注意喚起をしてください。

>> 確定申告のワンポイントアドバイス(3)節税のアドバイス